Quantitative Strategie für kurzfristige Umkehr mit Bollinger-Bändern basierend auf gleitendem Durchschnitt

Übersicht

Diese Strategie ist eine kurzfristige Reversal-Handelsstrategie basierend auf Bollinger-Bändern. Sie kombiniert gleitende Durchschnitte, Standardabweichungen und Bollinger-Band-Kanäle, um Gelegenheiten für Reversal-Trades bei anomalen Preisschwankungen zu identifizieren.

Strategieprinzip

-

Berechnung des gleitenden Durchschnitts und der Standardabweichung. Verwenden Sie die

sma()-Funktion zur Berechnung des einfachen gleitenden Durchschnitts (SMA) und diestdev()-Funktion zur Berechnung der Standardabweichung. -

Berechnung der oberen und unteren Bollinger-Bänder auf Basis des gleitenden Durchschnitts und der Standardabweichung. Das obere Band ist der Preis + Standardabweichung × 1, das untere Band ist der Preis – Standardabweichung × 1.

-

Wenn der Preis das obere oder untere Band durchbricht, deutet dies auf eine Preisabweichung hin. Anschließend wird ein Reversal-Trade eingeleitet.

-

Konkret: Liegt der Preis unter dem unteren Band, wird eine Long-Position eröffnet; liegt der Preis über dem oberen Band, wird eine Short-Position eröffnet.

Vorteile

-

Die Nutzung des Bollinger-Band-Kanals zur Identifizierung von Preisabweichungen liefert eine Grundlage für Reversal-Trades.

-

Die Kombination mit dem gleitenden Durchschnittsfaktor kann Rauschsignale effektiv herausfiltern.

-

Die Einführung des Standardabweichungsfaktors macht den Bollinger-Band-Kanal dynamischer und verbessert die Identifizierung von Preisabweichungen.

-

Die Strategie weist geringe Drawdowns und eine gewisse Stabilität auf.

Risikoanalyse

-

Das Bollinger-Band kann Preisabweichungen nicht vollständig identifizieren; es kann zu Fehlausbrüchen kommen.

-

Die Handelsfrequenz kann zu hoch sein. Es wird empfohlen, die Parameter entsprechend anzupassen, um die Handelsfrequenz zu kontrollieren.

-

Signale bei Durchbrüchen der oberen/unteren Bänder können zeitlich verzögert sein; eine Anpassung der Parameter für bessere Reversal-Effekte ist erforderlich.

-

Die Einführung eines Stop-Loss zur Risikokontrolle wird empfohlen.

Optimierungsmöglichkeiten

-

Optimierung des gleitenden Durchschnittszeitraums und der Standardabweichungsparameter für sinnvollere Bollinger-Band-Kanäle.

-

Hinzufügen von Hilfsindikatoren wie EMA und MACD zur Signalfilterung.

-

Einführung von Stop-Loss- und Positionsgrößenkontrollmechanismen.

-

Optimierung der Positionsgröße und der Positionskontrollmaßnahmen.

Zusammenfassung

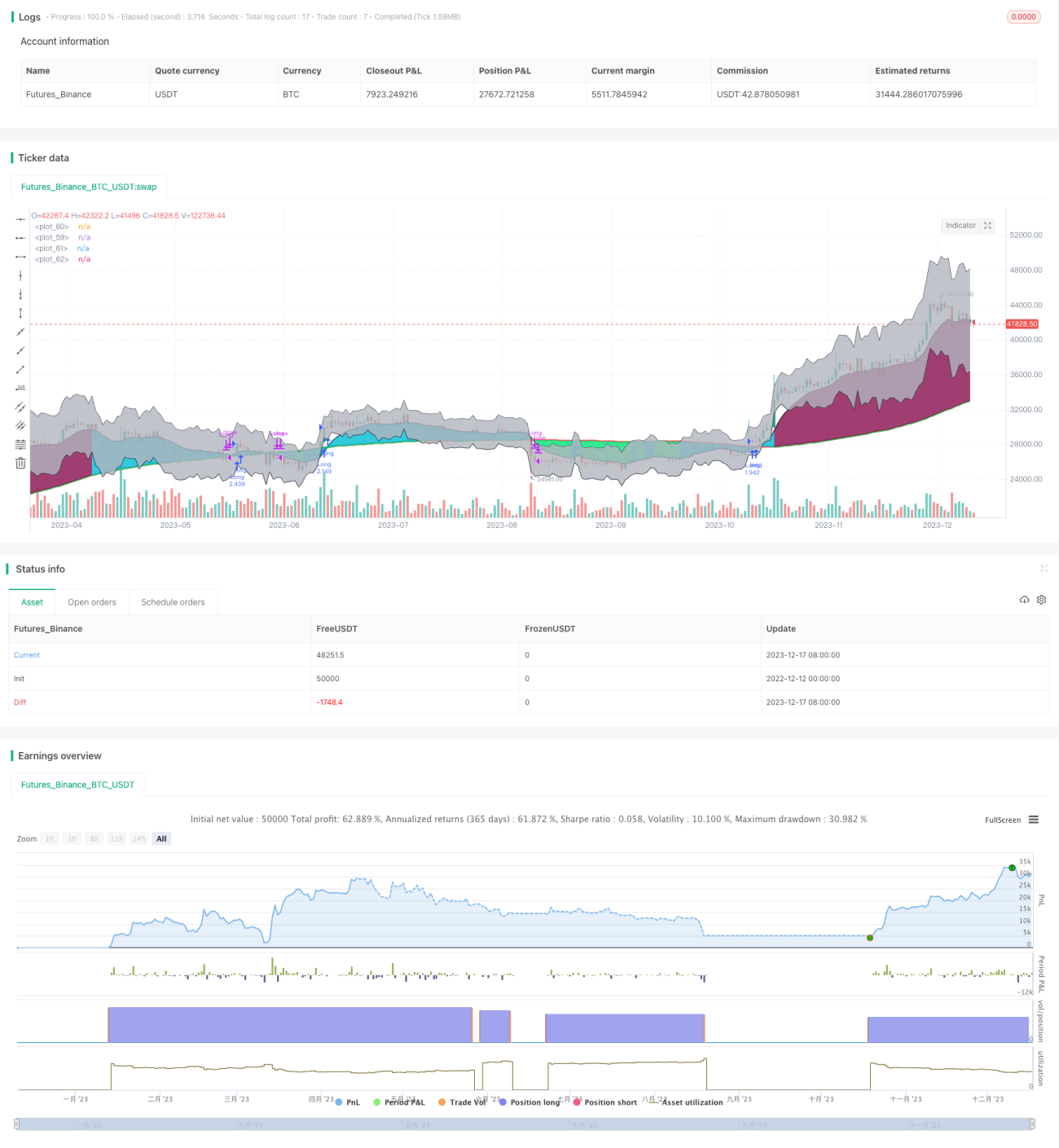

Die Strategie nutzt Bollinger-Bänder zur Identifizierung von Preisabweichungen und führt Reversal-Trades in Kombination mit gleitenden Durchschnitten und Standardabweichungsparametern durch. Sie bietet eine gewisse Stabilität. Es sind weitere Optimierungen durch Parameteranpassung, Einführung von Hilfsindikatoren, Stop-Loss-Management und Positionskontrolle erforderlich, um den maximalen Drawdown zu reduzieren und die Stabilität zu verbessern.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1