布林带下叉RSI回调交易策略

Überblick

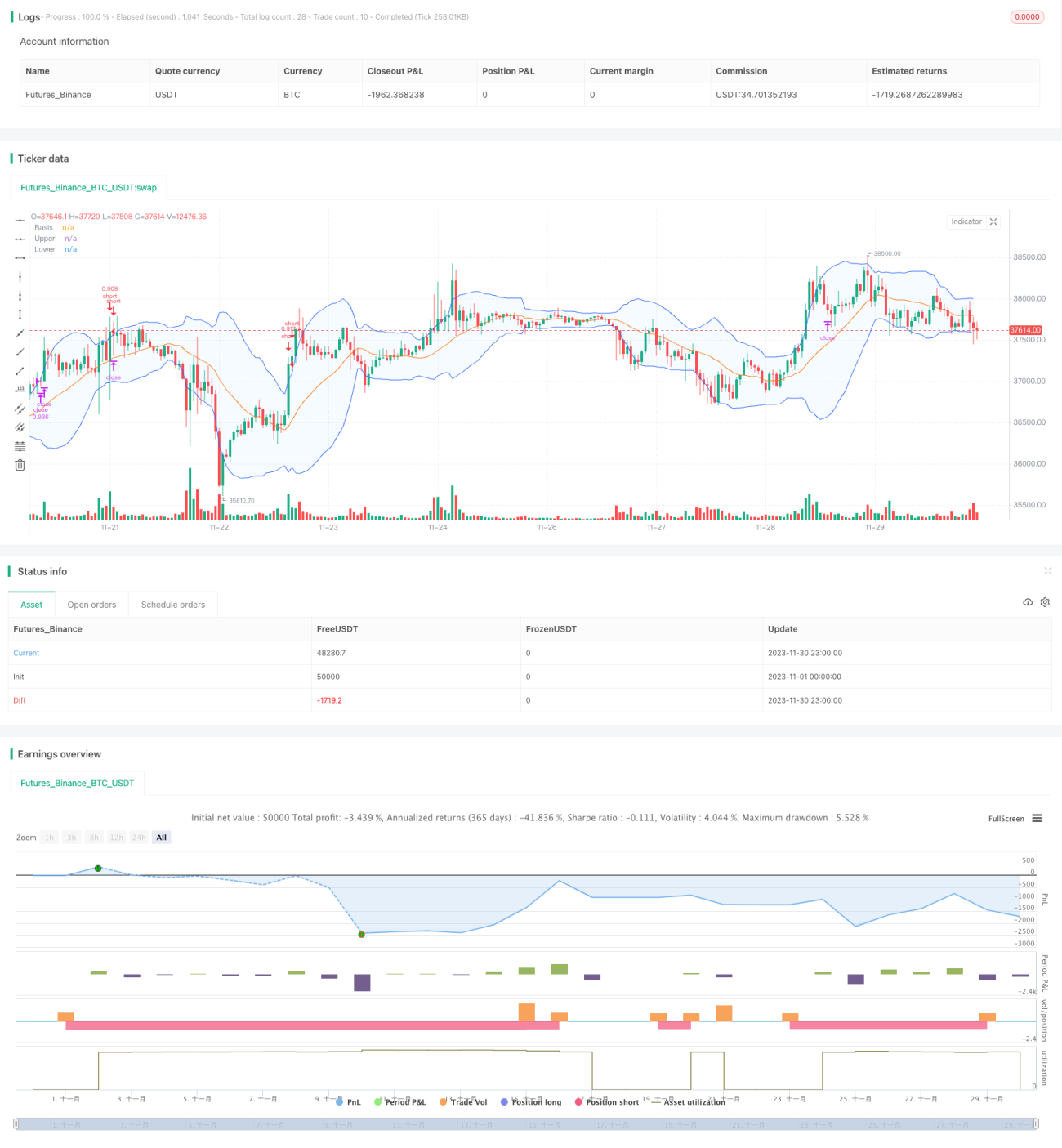

Diese Strategie nutzt den Bollinger-Band-Indikator, um zu beurteilen, ob der Preis in überkaufte oder überverkaufte Bereiche eintritt, und kombiniert ihn mit dem RSI-Indikator, um Korrekturchancen zu erkennen. Wenn im überkauften Bereich ein „Death Cross“ entsteht, wird eine Short-Position eröffnet. Ein Stop-Loss wird aktiviert, wenn der Preis über die obere Bollinger-Band-Linie steigt.

Strategieprinzip

Die Strategie basiert hauptsächlich auf folgenden Prinzipien:

- Wenn der Schlusskurs die obere Bollinger-Band-Linie durchbricht, deutet dies auf einen überkauften Bereich hin, in dem eine Korrektur möglich ist.

- Der RSI-Indikator kann überkaufte/überverkaufte Bereiche effektiv erkennen; RSI > 70 gilt als überkauft.

- Wenn der Schlusskurs von der oberen Linie nach unten bricht, wird eine Short-Position eröffnet.

- Wenn der RSI aus dem überkauften Bereich fällt oder der Stop-Loss ausgelöst wird, wird die Position glattgestellt.

Vorteile

Die Strategie bietet folgende Vorteile:

- Durch die Nutzung der Bollinger-Bänder zur Identifizierung überkaufter/überverkaufter Bereiche wird die Erfolgsquote der Trades erhöht.

- Die Kombination mit dem RSI-Indikator filtert falsche Ausbrüche heraus und vermeidet unnötige Verluste.

- Das Risiko-Ertrags-Verhältnis ist hoch, und das Risiko wird maximal kontrolliert.

Risikoanalyse

Die Strategie birgt folgende Risiken:

- Ein weiterer Anstieg nach dem Durchbrechen der oberen Linie kann zu größeren Verlusten führen.

- Ein verzögerter Rückgang des RSI führt zu weiteren Verlusten.

- Da es sich um eine einseitige Position handelt, kann sie in Seitwärtsmärkten nicht gehandelt werden.

Folgende Maßnahmen können die Risiken verringern:

- Anpassung des Stop-Loss-Niveaus, um rechtzeitig Verluste zu begrenzen.

- Kombination mit anderen Indikatoren zur Bewertung von RSI-Rückgangssignalen.

- Kombination mit gleitenden Durchschnitten, um Seitwärtsmärkte zu erkennen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Bollinger-Band-Parameter für eine bessere Anpassung an verschiedene Handelsinstrumente.

- Optimierung der RSI-Parameter zur Verbesserung der Indikatorwirkung.

- Hinzufügen weiterer Indikatoren zur Erkennung von Trendumkehrpunkten.

- Hinzufügen einer Long-Handelslogik.

- Kombination mit einer Stop-Loss-Strategie zur dynamischen Anpassung des Stop-Loss-Niveaus.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische kurzfristige Handelsstrategie für überkaufte Bereiche. Die Bollinger-Bänder werden zur Bestimmung von Ein- und Ausstiegspunkten genutzt, der RSI filtert Signale. Durch einen angemessenen Stop-Loss wird das Risikoniveau kontrolliert. Eine Leistungssteigerung kann durch Parameteroptimierung, die Kombination von Indikatoren und die Erweiterung der Eröffnungslogik erreicht werden.

- 1