Trendfolgestrategie mit Doppeltem Gleitenden-Durchschnitts-Kreuz

Überblick

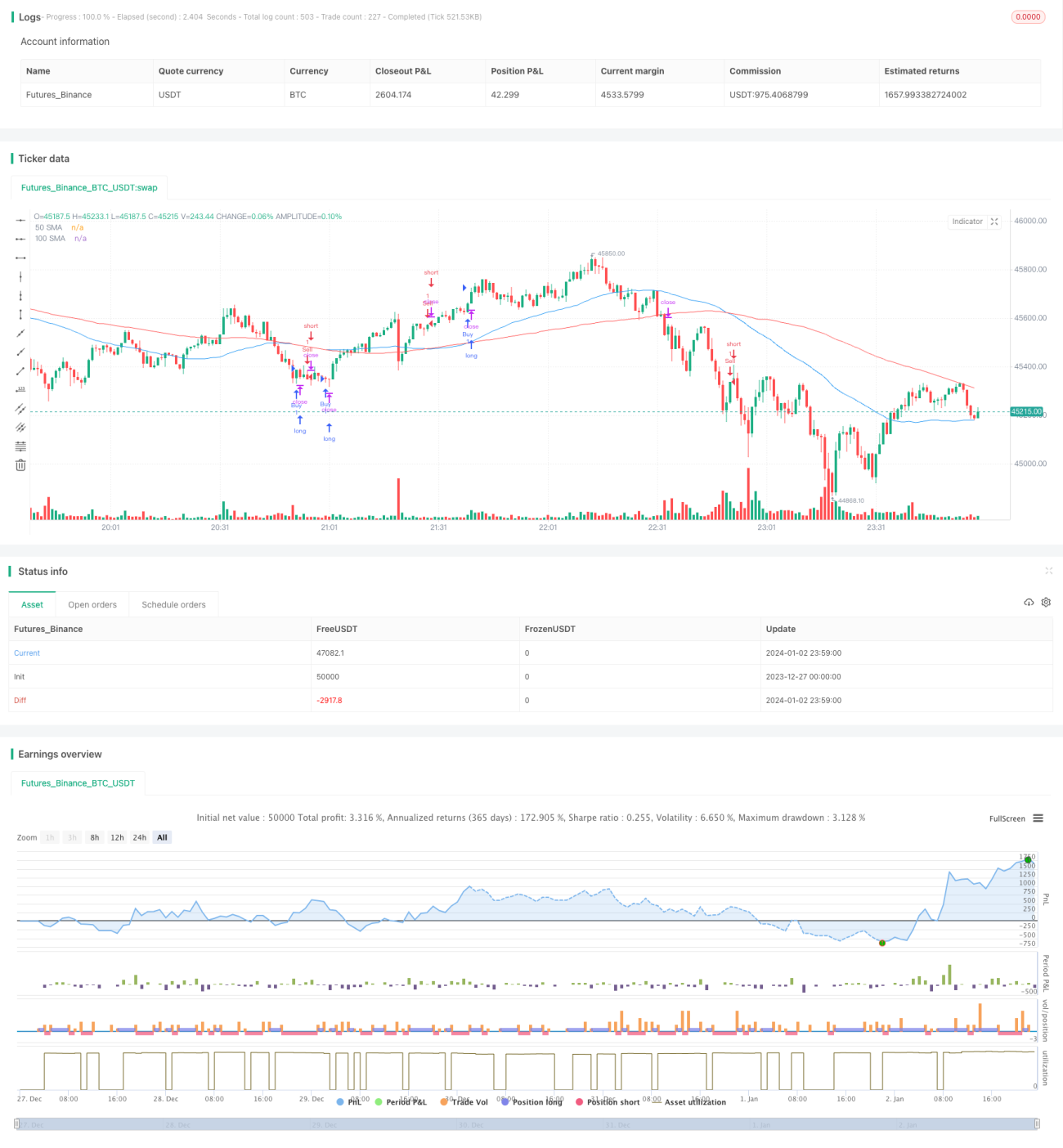

Diese Strategie nutzt den einfachen gleitenden Durchschnitts-Crossover und den Average True Range (ATR)-Indikator, um Kauf- und Verkaufssignale zu generieren. Es handelt sich um eine Trendfolgestrategie. Hauptsächlich wird der Crossover des 50-Tage- und des 100-Tage-gleitenden Durchschnitts verwendet, um den Trend zu bestimmen, und der ATR-Indikator wird genutzt, um Stop-Loss-Punkte zur Risikosteuerung festzulegen.

Prinzip der Strategie

- Berechnung des 50-Tage einfachen gleitenden Durchschnitts (SMA1) und des 100-Tage einfachen gleitenden Durchschnitts (SMA2)

- Wenn SMA1 SMA2 von unten nach oben kreuzt, wird ein Kaufsignal ausgelöst; wenn SMA1 SMA2 von oben nach unten kreuzt, wird ein Verkaufssignal ausgelöst

- Berechnung des 14-Tage ATR-Indikators

- Der ATR wird mit einem festgelegten Multiplikator multipliziert, um den Stop-Loss-Punkt zu bestimmen

- Bei einem Kaufsignal wird der Schlusskurs minus dem Stop-Loss-Punkt als Stop-Loss-Verkaufspunkt festgelegt; bei einem Verkaufssignal wird der Schlusskurs plus dem Stop-Loss-Punkt als Stop-Loss-Kaufspunkt festgelegt

Wie ersichtlich, basiert die Strategie hauptsächlich auf der Trendidentifikationsfähigkeit der gleitenden Durchschnitte und der Risikokontrollfähigkeit des ATR-Indikators. Das Grundprinzip ist einfach, klar und leicht zu verstehen und umzusetzen.

Vorteile der Strategie

- Klares Prinzip, einfach umsetzbar, geeignet für Anfänger

- Nutzung gleitender Durchschnitte zur Bestimmung des Haupttrends, ermöglicht effektives Trend-Tracking

- ATR-Stop-Loss kann Verluste durch einzelne starke Marktbewegungen effektiv begrenzen

- Parameter lassen sich leicht an verschiedene Marktbedingungen anpassen

Risiken der Strategie

- In Seitwärtsmärkten erzeugen gleitende Durchschnitte viele Fehlsignale, was das Verpassen von Wendepunkten begünstigt

- Der ATR-Indikator reagiert nicht empfindlich genug auf schnelle Marktbewegungen, was zu unerwartet hohen Verlusten führen kann

- Die Einstellung der Indikatorparameter und des ATR-Multiplikators erfordert Erfahrung; falsche Einstellungen können die Strategieleistung beeinträchtigen

- Doppelte gleitende Durchschnitte haben eine große Verzögerung, was zum Verpassen von Wendepunkten führen kann

Methoden zur Risikokontrolle:

- Verkürzung der gleitenden Durchschnittsperioden, um den Indikator reaktionsschneller zu machen

- Dynamische Anpassung des ATR-Multiplikators für flexiblere Stop-Loss

- Kombination mit anderen Indikatoren zur Filterung von Fehlsignalen

- Handel auf Basis der Beurteilung größerer Strukturebenen

Optimierungsrichtungen der Strategie

- Ausprobieren anderer Arten von gleitenden Durchschnitten, z. B. exponentiell gleitende Durchschnitte, die besser filtern können

- Der ATR könnte durch dynamische Stop-Loss-Methoden wie Keltner-Kanäle ersetzt werden

- Hinzufügen unterstützender Indikatoren wie Volumen zur Signalfilterung

- Kombination mit Wellentheorie, Unterstützungs- und Widerstandszonen zur Bestimmung von Trendknotenpunkten

Zusammenfassung

Diese Strategie ist eine typische Trendfolgestrategie, die gleitende Durchschnitte zur Trendbestimmung und den ATR zur Risikosteuerung nutzt. Das Prinzip ist einfach und klar, leicht zu erlernen. Es bestehen jedoch gewisse Verzögerungen und das Risiko von Fehlsignalen. Durch Parameteranpassung, Indikatoroptimierung und Einbeziehung weiterer Faktoren kann die Strategie verbessert werden, um sie besser an wechselnde Marktbedingungen anzupassen. Insgesamt eignet sich die Strategie für Anfänger zum Üben und Optimieren, sollte jedoch im Live-Handel mit Vorsicht eingesetzt werden.

- 1