Eine auf dem Crossover von zwei gleitenden Durchschnitten basierende Pullback-Einstiegsstrategie

Übersicht

Die EintSimple Pullback-Strategie ist eine auf dem Crossover von zwei gleitenden Durchschnitten basierende Pullback-Einstiegsstrategie. Die Strategie verwendet zunächst einen langfristigen und einen kurzfristigen gleitenden Durchschnitt. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben durchbricht, wird ein Kaufsignal generiert. Um Fehldurchbrüche zu filtern, verlangt die Strategie außerdem, dass der Schlusskurs über dem langfristigen gleitenden Durchschnitt liegt.

Nach dem Einstieg wird ein Ausstiegssignal generiert, wenn der Preis wieder unter den kurzfristigen gleitenden Durchschnitt fällt. Darüber hinaus verfügt die Strategie über einen Trailing-Stop: Wenn der Kurs vom Höchststand um den eingestellten Stop-Prozentsatz zurückfällt, wird die Position ebenfalls geschlossen.

Strategielogik

Die Strategie basiert hauptsächlich auf dem Golden Cross der beiden gleitenden Durchschnitte, um den Einstiegszeitpunkt zu bestimmen. Konkret müssen die folgenden Bedingungen gleichzeitig erfüllt sein, um eine Long-Position zu eröffnen:

- Der Schlusskurs ist größer als der langfristige gleitende Durchschnitt ma1.

- Der Schlusskurs ist niedriger als der kurzfristige gleitende Durchschnitt ma2.

- Es gibt derzeit keine offene Position.

Wenn diese Bedingungen erfüllt sind, geht die Strategie mit voller Positionsgröße long.

Das Ausstiegssignal basiert auf zwei Bedingungen: Erstens fällt der Preis wieder unter den kurzfristigen gleitenden Durchschnitt, zweitens erreicht der Rückzug vom Höchststand den eingestellten Stop-Prozentsatz. Die konkreten Ausstiegsbedingungen sind:

- Der Schlusskurs ist größer als der kurzfristige gleitende Durchschnitt ma2.

- Der Rückzug vom Höchststand erreicht den eingestellten Stop-Prozentsatz.

Wenn eine der Ausstiegsbedingungen erfüllt ist, werden alle Long-Positionen glattgestellt.

Vorteile

- Die Verwendung des Crossovers von zwei gleitenden Durchschnitten in Kombination mit der Bewertung des tatsächlichen Schlusskurses filtert effektiv Fehldurchbrüche.

- Der Pullback-Einstieg ermöglicht den Einstieg, nachdem der Aktienkurs einen kurzfristigen Wendepunkt gebildet hat.

- Ein Stop-Loss ist vorhanden, der den maximalen Drawdown begrenzt.

Risiken

- Die Crossover-Strategie mit zwei gleitenden Durchschnitten kann mehrere Handelssignale erzeugen, was zu Kaufen auf Höchstständen und Verkaufen auf Tiefstständen führen kann.

- Eine ungeeignete Parametereinstellung der gleitenden Durchschnitte kann zu einer übermäßig geglätteten oder übermäßig empfindlichen Linie führen.

- Ein zu locker eingestellter Stop-Loss vergrößert die Verluste.

Optimierungsmöglichkeiten

- Testen verschiedener Parameterkombinationen von lang- und kurzfristigen gleitenden Durchschnitten, um die optimalen Parameter zu finden.

- Vergleich der Wirkung der Verwendung von Schlusskurs und typischem Preis zur Bewertung des Crossovers der gleitenden Durchschnitte.

- Hinzufügen von Filtern wie Volumen oder Volatilitätsindikatoren.

- Backtest-Optimierung der Stop-Loss-Größe, um die beste Einstellung zu finden.

Zusammenfassung

Die EintSimple Pullback-Strategie ist eine einfache und praktische Pullback-Strategie auf Basis von zwei gleitenden Durchschnitten. Sie nutzt effektiv die Indikatorfunktion der gleitenden Durchschnitte und kombiniert diese mit der Bewertung des tatsächlichen Schlusskurses, um Fehlsignale zu filtern. Obwohl die Strategie zu häufigen Trades und zu Kaufen auf Höchstständen und Verkaufen auf Tiefstständen neigen kann, kann sie durch Parameteroptimierung und das Hinzufügen von Filtern weiter verbessert werden. Insgesamt handelt es sich um eine sehr geeignete Strategie für Einsteiger im quantitativen Handel zum Üben und Optimieren.

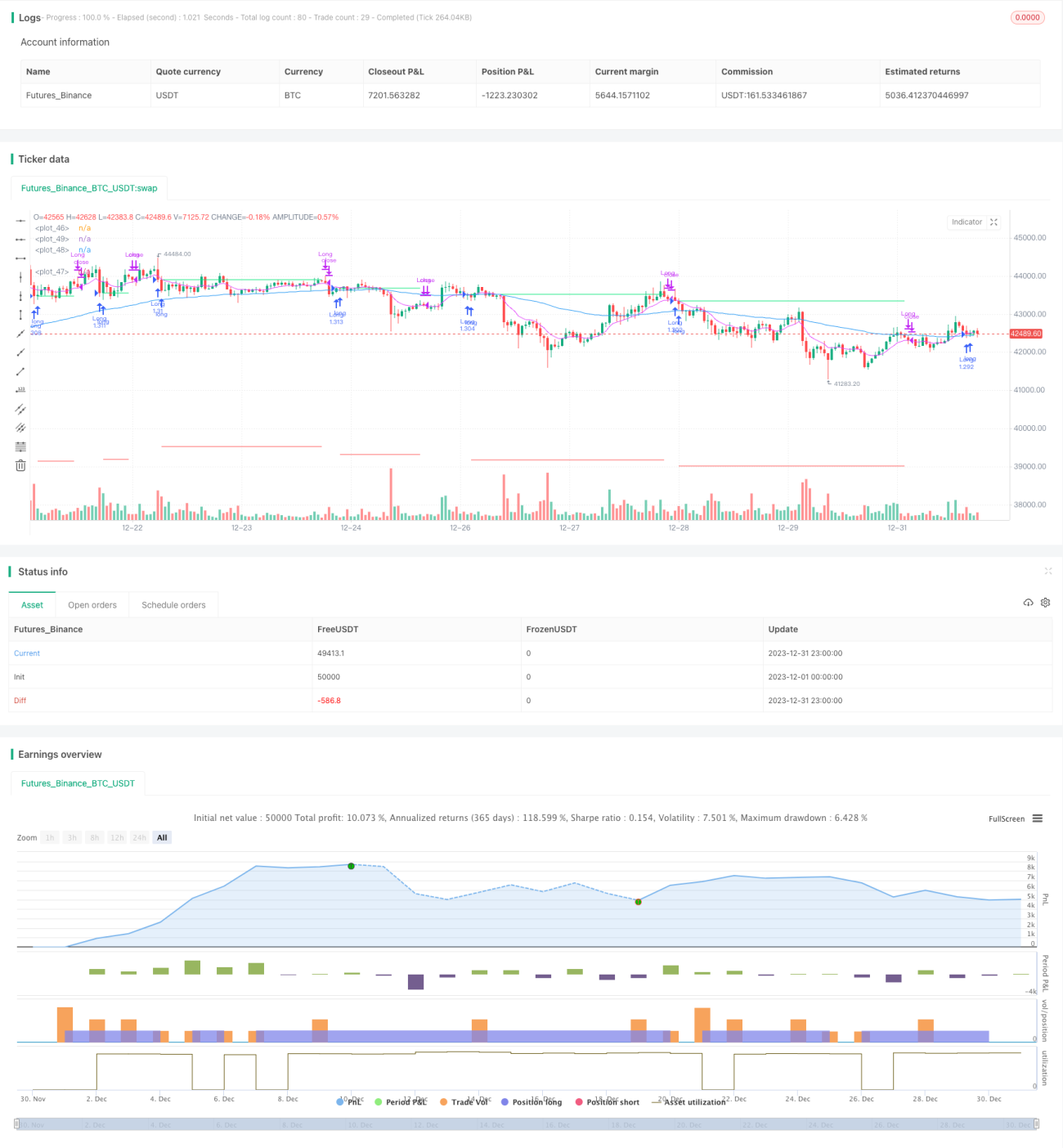

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1