Trendfolgestrategie basierend auf Preisbewegungen und Handelsvolumen

Überblick

Diese Strategie nutzt eine Kombination aus einfachen gleitenden Durchschnitten und Handelsvolumen, um die Markttrendrichtung zu bestimmen. Bei einer starken Trendausprägung werden geeignete Ein- und Ausstiegspunkte gewählt. Es handelt sich um einen trendfolgenden quantitativen Handelsansatz.

Strategieprinzip

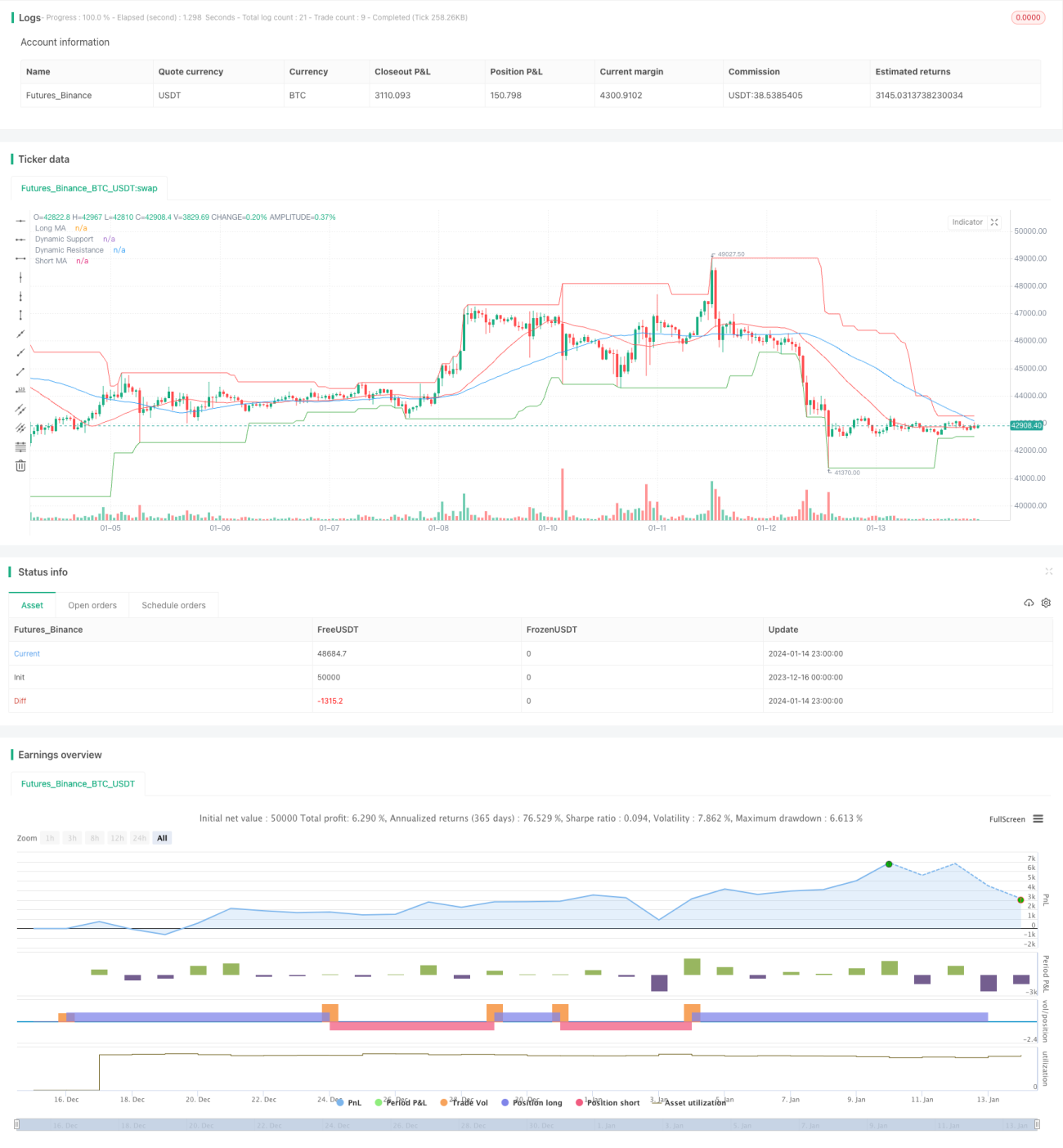

Die Strategie verwendet zwei einfache gleitende Durchschnitte mit unterschiedlichen Perioden zur Bestimmung des Markttrends. Der kürzere gleitende Durchschnitt erfasst Preisänderungstrends schneller, während der längere gleitende Durchschnitt Rauschen herausfiltert. Ein Kaufsignal entsteht, wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt (Golden Cross), was auf einen Aufwärtstrend hindeutet. Ein Verkaufssignal ergibt sich, wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt (Death Cross), was auf einen Abwärtstrend hinweist.

Zusätzlich wird das Volumen zur Bestätigung des Trendsignals herangezogen. Nur wenn das Handelsvolumen über dem Durchschnitt eines bestimmten Zeitraums liegt, werden echte Kauf- oder Verkaufssignale generiert, um potenzielle Fehlausbrüche zu filtern.

Beim Einstieg werden dynamische Support- und Widerstandsniveaus verwendet, um geeignete Einstiegspunkte zu wählen. Ein Kauf erfolgt nur, wenn der Preis über dem Support liegt, ein Verkauf nur, wenn der Preis unter dem Widerstand liegt. Dies verringert das Risiko von Nachteilen in stark schwankenden Märkten.

Strategievorteile

Die Strategie bietet folgende herausragende Vorteile:

-

Die Signalkriterien sind einfach und klar, leicht zu verstehen und anzupassen – ideal für Einsteiger im quantitativen Handel.

-

Durch die Kombination von Preisbewegung und Volumen zur Trendbestimmung können Fehlausbrüche effektiv gefiltert werden.

-

Die Nutzung dynamischer Support-/Widerstandsniveaus zur Wahl des Einstiegszeitpunkts reduziert das Risiko von Verlusten in Seitwärtsmärkten.

-

Ausreichende Backtest-Daten und mehrfache Optimierung der Parameter sorgen für eine relativ stabile Performance im Live-Handel.

Strategierisiken

Die Strategie birgt auch einige potenzielle Risiken, insbesondere:

-

Als Trendfolgestrategie kann sie in Seitwärtsmärkten systematische Verluste erleiden.

-

Einfache gleitende Durchschnitte reagieren träge auf Preisänderungen und können schnelle Trendumkehrungen nicht rechtzeitig erfassen.

-

Die dynamischen Support-/Widerstandsniveaus weisen eine gewisse Verzögerung auf und können Fehlausbrüche nicht vollständig vermeiden.

-

Bei der Parameteroptimierung besteht die Gefahr der Überanpassung (Overfitting), sodass die Live-Performance von den historischen Backtests abweichen kann.

Diese Risiken können durch folgende Maßnahmen gemildert werden:

- Kombination von Trendindikatoren mit Umkehrindikatoren zur Verbesserung der Ein- und Ausstiegsregeln.

- Einsatz von maschinellem Lernen zur kontinuierlichen Parameteroptimierung, um die Robustheit zu erhöhen.

- Integration von Stop-Loss-Mechanismen zur Begrenzung von Einzelverlusten.

Optimierungsansätze

Die Strategie bietet erhebliches Optimierungspotenzial, insbesondere in folgenden Bereichen:

-

Test verschiedener gleitender Durchschnittstypen wie exponentiell gleitender Durchschnitt (EMA) oder Hull Moving Average.

-

Mehrdimensionale Analyse des Volumens, z. B. bei Ausbrüchen mit steigendem oder fallendem Volumen, um Mittelzu- und -abflüsse zu erkennen.

-

Automatisierte Parameteroptimierung und -aktualisierung mittels maschinellem Lernen.

-

Integration von Umkehrindikatoren zur rechtzeitigen Absicherung oder Gegenpositionierung in Seitwärtsmärkten.

-

Einbeziehung fundamentaler Aktiendaten zur Bewertung des inneren Werts einzelner Titel.

-

Entwicklung gruppierter Backtests und Parameteroptimierung je nach den Eigenschaften verschiedener Instrumente.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische Trendfolgevorlage mit gewisser Allgemeingültigkeit. Sie kombiniert Preisbewegung und Volumen für eine mehrdimensionale Beurteilung und filtert Rauschen effektiv heraus. Als Trendfolgestrategie birgt sie jedoch systemische Risiken, die durch kontinuierliche Verbesserungen und Optimierungen behoben werden müssen, bevor sie sich im Live-Handel bewähren kann.

- 1