Drei gleitende Durchschnitte Goldenes Kreuz Handelsstrategie

Überblick

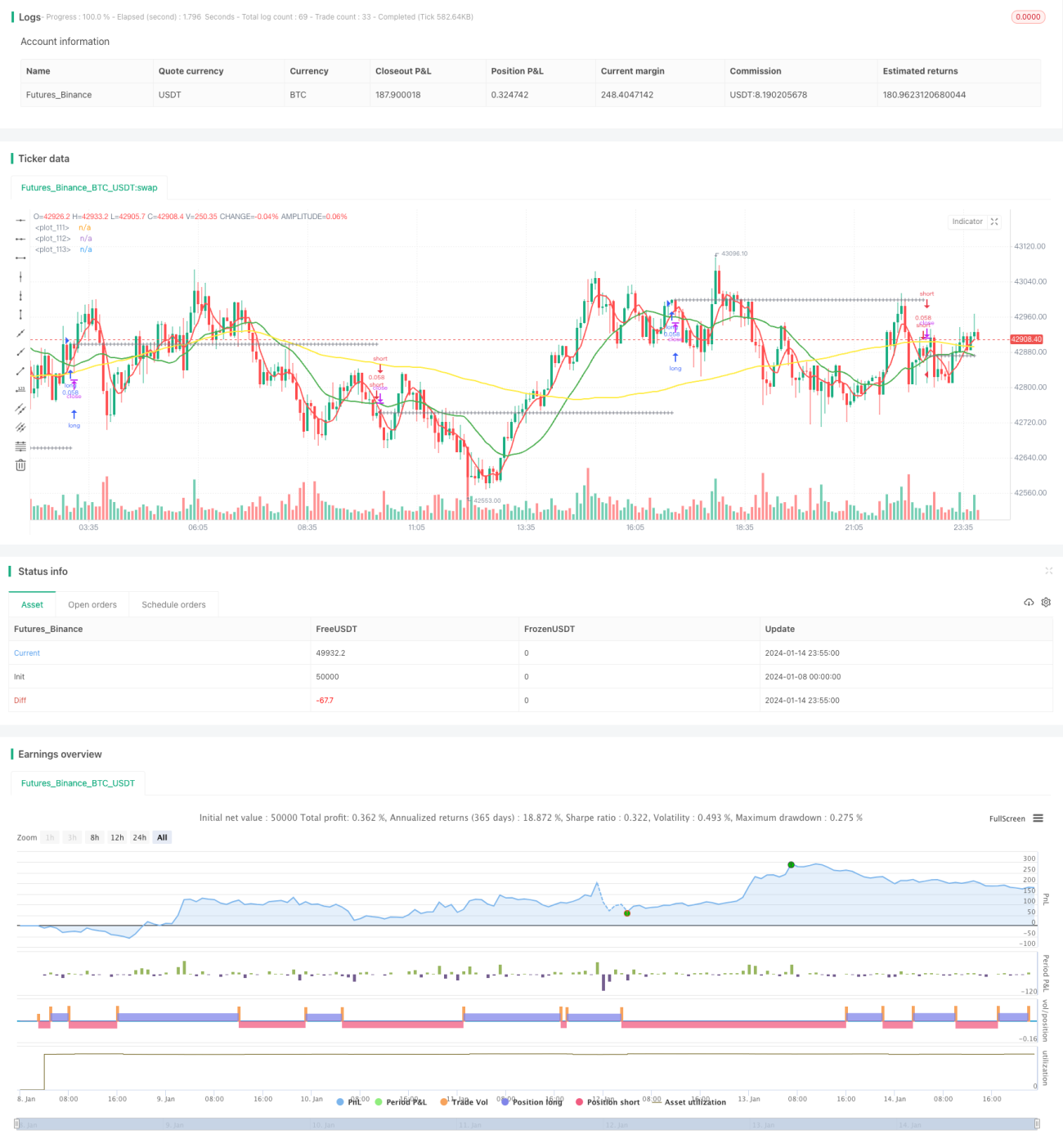

Die Drei-Gleitenden-Durchschnitte-Golden-Cross-Strategie ist eine typische technische Analyse-Strategie. Sie nutzt gleichzeitig drei gleitende Durchschnitte unterschiedlicher Zeiträume, um Trends zu erkennen und risikoarme Trades zu ermöglichen. Ein Kaufsignal wird erzeugt, wenn der kurzfristige gleitende Durchschnitt den mittelfristigen von unten nach oben kreuzt und der mittelfristige gleitende Durchschnitt über dem langfristigen liegt. Ein Verkaufssignal entsteht, wenn der kurzfristige gleitende Durchschnitt den mittelfristigen von oben nach unten kreuzt und der mittelfristige gleitende Durchschnitt unter dem langfristigen liegt.

Strategieprinzip

Die Drei-Gleitenden-Durchschnitte-Golden-Cross-Strategie stützt sich hauptsächlich auf drei gleitende Durchschnitte, um die Trendrichtung zu bestimmen. Der kurzfristige gleitende Durchschnitt reagiert empfindlich auf Preisänderungen; der mittelfristige gleitende Durchschnitt bietet eine klarere Trendeinschätzung; der langfristige gleitende Durchschnitt filtert Marktrauschen und bestimmt die langfristige Trendrichtung.

Wenn der kurzfristige gleitende Durchschnitt den mittelfristigen von unten nach oben kreuzt, signalisiert dies einen Aufwärtsausbruch des Kurses. Liegt der mittelfristige gleitende Durchschnitt zu diesem Zeitpunkt über dem langfristigen, deutet dies auf einen Aufwärtstrend hin, weshalb ein Kaufsignal generiert wird.

Umgekehrt, wenn der kurzfristige gleitende Durchschnitt den mittelfristigen von oben nach unten kreuzt, signalisiert dies einen Abwärtsausbruch. Liegt der mittelfristige gleitende Durchschnitt unter dem langfristigen, deutet dies auf einen Abwärtstrend hin, woraufhin ein Verkaufssignal generiert wird.

Die Strategie verwendet gleichzeitig Stop-Loss- und Take-Profit-Linien. Nach einem Trade werden die Stop-Loss- und Take-Profit-Kurse basierend auf den festgelegten Verhältnissen berechnet. Erreicht der Kurs die Stop-Loss- oder Take-Profit-Linie, wird die Position glattgestellt.

Vorteile der Strategie

- Gemeinsame Trendbestimmung durch drei gleitende Durchschnitte erhöht die Genauigkeit.

- Stop-Loss und Take-Profit ermöglichen eine effektive Risikokontrolle pro Trade.

- Parameter der gleitenden Durchschnitte sind anpassbar, geeignet für verschiedene Instrumente.

- Auswahl aus sieben verschiedenen Arten von gleitenden Durchschnitten erweitert die Strategievarianten.

Risiken und Lösungen

-

Bei seitwärtstrendartigem Verlauf der drei gleitenden Durchschnitte können Fehlsignale entstehen.

Lösung: Passen Sie die Parameter der gleitenden Durchschnitte an, um Fehlsignale zu vermeiden.

-

Zu aggressive Stop-Loss-/Take-Profit-Verhältnisse.

Lösung: Passen Sie die Stop-Loss-/Take-Profit-Verhältnisse angemessen an – weder zu groß noch zu klein.

-

Ungeeignete Parametereinstellungen führen zu zu häufigen oder zu seltenen Trades.

Lösung: Testen Sie verschiedene Parameter, um die optimale Parameterkombination zu finden.

Optimierungsmöglichkeiten

Die Drei-Gleitenden-Durchschnitte-Golden-Cross-Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Typen und Längen von Parametern zur Suche nach optimalen Werten.

Testen Sie Kombinationen unterschiedlicher Längen oder Typen gleitender Durchschnitte, um die beste Handelsergebnisse zu erzielen.

-

Hinzufügen weiterer technischer Indikatoren zur Signalfilterung.

Fügen Sie Indikatoren wie KDJ, MACD usw. hinzu, um eine Multifaktor-Validierung durchzuführen und Fehlsignale auszuschließen.

-

Parameterwahl je nach Merkmalen des Instruments.

Verkürzen Sie die gleitenden-Durchschnitte-Zyklen für hochvolatile Instrumente; verlängern Sie sie für niedrigvolatile Instrumente.

-

Nutzung maschineller Lernmethoden zur optimalen Parameterkombination.

Durch Algorithmen automatisch den Parameterraum durchsuchen, um schnell optimale Parameter zu finden.

Zusammenfassung

Insgesamt ist die Drei-Gleitenden-Durchschnitte-Golden-Cross-Strategie eine relativ einfache und praktische Trendfolgestrategie. Sie nutzt gleichzeitig drei gleitende Durchschnitte, um die Trendrichtung zu erfassen, und setzt Stop-Loss und Take-Profit zur Risikokontrolle ein, wodurch stabile Erträge erzielt werden können. Durch Parameteroptimierung und Hinzufügen weiterer technischer Indikatoren kann die Strategie weiter verbessert werden. Insgesamt eignet sich die Strategie für Anleger, die stabile Gewinne anstreben.

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1