Optimierung der EMA-Golden-Cross-Strategie

Überblick

Die optimierte EMA-Golden-Cross-Strategie ist eine einfache und effektive quantitative Handelsstrategie, die dem EMA-Indikator folgt. Sie nutzt die Kreuze zwischen EMAs (Exponentiell gleitende Durchschnitte) unterschiedlicher Perioden als Kauf- und Verkaufssignale und kombiniert diese mit Risikomanagementprinzipien für das Positionsmanagement.

Strategiename und Prinzip

Der Name dieser Strategie lautet Optimierte EMA-Golden-Cross-Strategie. Die „Optimierung“ zeigt an, dass die Strategie auf Basis der grundlegenden EMA-Strategie Parameter- und Mechanismusoptimierungen vornimmt; „EMA“ steht für den Kernindikator, den exponentiell gleitenden Durchschnitt; „Goldenes Kreuz“ bezieht sich auf die Entstehung von Handelssignalen durch ein goldenes Kreuz zwischen verschiedenen EMAs.

Das grundlegende Prinzip dieser Strategie ist: Es werden zwei EMAs mit unterschiedlichen Parametern berechnet. Wenn der kürzere EMA von unten nach oben durch den längeren EMA bricht, entsteht ein Kaufsignal; wenn der kürzere EMA von oben nach unten durch den längeren EMA bricht, entsteht ein Verkaufssignal. Hier werden die 7-Perioden- und 20-Perioden-EMAs kombiniert, um schnelle und langsame Linien zu bilden.

Im Code werden fastEMA = ema(close, fastLength) und slowEMA = ema(close, slowLength) verwendet, um den 7-Tage-EMA und den 20-Tage-EMA zu berechnen und zu zeichnen. Wenn die schnelle Linie die langsame Linie nach oben kreuzt, also die Bedingung crossover(fastEMA, slowEMA) erfüllt ist, entsteht ein Kaufsignal; wenn die schnelle Linie die langsame Linie nach unten kreuzt, also die Bedingung crossunder(fastEMA, slowEMA) erfüllt ist, entsteht ein Verkaufssignal.

Analyse der Strategievorteile

Die Optimierte EMA-Golden-Cross-Strategie hat folgende Vorteile:

-

Einfach zu bedienen. Handelssignale werden ausschließlich auf Basis der goldenen Kreuze der EMAs generiert, leicht verständlich und umsetzbar, geeignet für die Automatisierung des quantitativen Handels.

-

Starke Fähigkeit zur Trendwende-Erkennung. Der EMA als Trendfolgeindikator deutet bei einem Kreuzen von kurzfristigem und langfristigem EMA oft auf eine Trendwende des kurzfristigen und langfristigen Trends hin, was einen guten Zeitpunkt zum Erfassen von Trendwenden bietet.

-

Gute Glättung und Rauschunterdrückung. Der EMA selbst besitzt glättende und rauschunterdrückende Eigenschaften, hilft kurzfristige Marktgeräusche zu filtern und erzeugt hochwertige Handelssignale.

-

Optimiertes Parameterdesign. Die Perioden der FAST EMA und SLOW EMA wurden optimiert gewählt, um ein Gleichgewicht zwischen dem Erfassen von Trendwenden und der Filterung von Rauschen zu erreichen, was stabile Signale liefert.

-

Wissenschaftliches Positionsmanagement. Das Positionsmanagement wird basierend auf ATR (Average True Range) und Risiko-Ertrags-Verhältnis optimiert, um das Einzelhandelsrisiko effektiv zu kontrollieren und ein robustes Kapitalmanagement sicherzustellen.

Risikoanalyse der Strategie

Die Optimierte EMA-Golden-Cross-Strategie birgt auch einige Risiken, die sich hauptsächlich wie folgt darstellen:

-

Nicht geeignet für trendstarke Märkte. EMA-Kreuze sind weniger geeignet für stark trendende Märkte und können übermäßig viele ungültige Signale erzeugen.

-

Hohe Parameterempfindlichkeit. Die Wahl von FAST EMA und SLOW EMA hat erhebliche Auswirkungen auf die Strategieleistung und erfordert gründliche Tests und Optimierungen.

-

Signalverzögerungsproblem. EMA-Kreuzsignale weisen eine gewisse Verzögerung auf und können den optimalen Einstiegszeitpunkt verpassen.

-

Stop-Loss-Risiko. Im aktuellen Code ist noch kein Stop-Loss-Mechanismus integriert, was ein hohes Drawdown-Risiko birgt.

Entsprechende Lösungsansätze sind:

-

Einsatz eines Multifaktor-Modells mit zusätzlichen Indikatoren zur Trendbestimmung;

-

Umfassende Backtests zur Suche nach optimalen Parameterkombinationen;

-

Kombination mit anderen Frühindikatoren wie dem Nulllinienkreuz des MACD;

-

Festlegung einer angemessenen Stop-Loss-Strategie, z. B. ATR-basierter Stop-Loss oder Schlusskurs-Stop-Loss.

Optimierungsrichtungen der Strategie

Die Optimierungsrichtungen der Optimierten EMA-Golden-Cross-Strategie konzentrieren sich hauptsächlich auf folgende Aspekte:

-

Optimierung der Marktanpassungsfähigkeit. Einführung einer Marktzustandsbeurteilung, um die Strategie in Trendmärkten zu deaktivieren und ungültige Signale zu reduzieren.

-

Parametersuche. Durch genetische Algorithmen etc. nach optimalen Parametern suchen, um die Stabilität der Strategie zu verbessern.

-

Einführung eines Stop-Loss-Mechanismus. Festlegung angemessener Stop-Loss-Regeln, z. B. ATR-dynamischer Stop-Loss, Trailing Stop-Loss oder Schlusskurs-Stop-Loss.

-

Optimierung des Backtest-Zeitrahmens. Analyse von Daten unterschiedlicher Zeitintervalle, um den optimalen Ausführungszeitraum der Strategie zu bestimmen.

-

Optimierung des Positionsmanagements. Optimierung des Positionsalgorithmus, um das beste Gleichgewicht zwischen Risiko und Rendite zu finden.

Diese Optimierungsmaßnahmen werden dazu beitragen, unnötige Signale zu reduzieren, Drawdown-Risiken zu kontrollieren und die Stabilität und Rendite der Strategie zu verbessern.

Zusammenfassung

Die Optimierte EMA-Golden-Cross-Strategie ist eine einfache und effiziente quantitative Strategie. Sie nutzt die hervorragenden Eigenschaften der EMAs zur Generierung von Handelssignalen und optimiert diese auf dieser Basis. Die Strategie bietet Vorteile wie einfache Bedienung, starke Fähigkeit zur Trendwende-Erkennung, Parameteroptimierung und wissenschaftliches Positionsmanagement; gleichzeitig bestehen gewisse Risiken hinsichtlich der Marktanpassungsfähigkeit und Signalqualität. Zukünftige Optimierungsspielräume liegen in der Verbesserung der Stabilität und der Marktanpassungsfähigkeit der Strategie. Durch kontinuierliche Optimierungspraxis könnte diese Strategie zu einer zuverlässigen quantitativen Lösung werden.

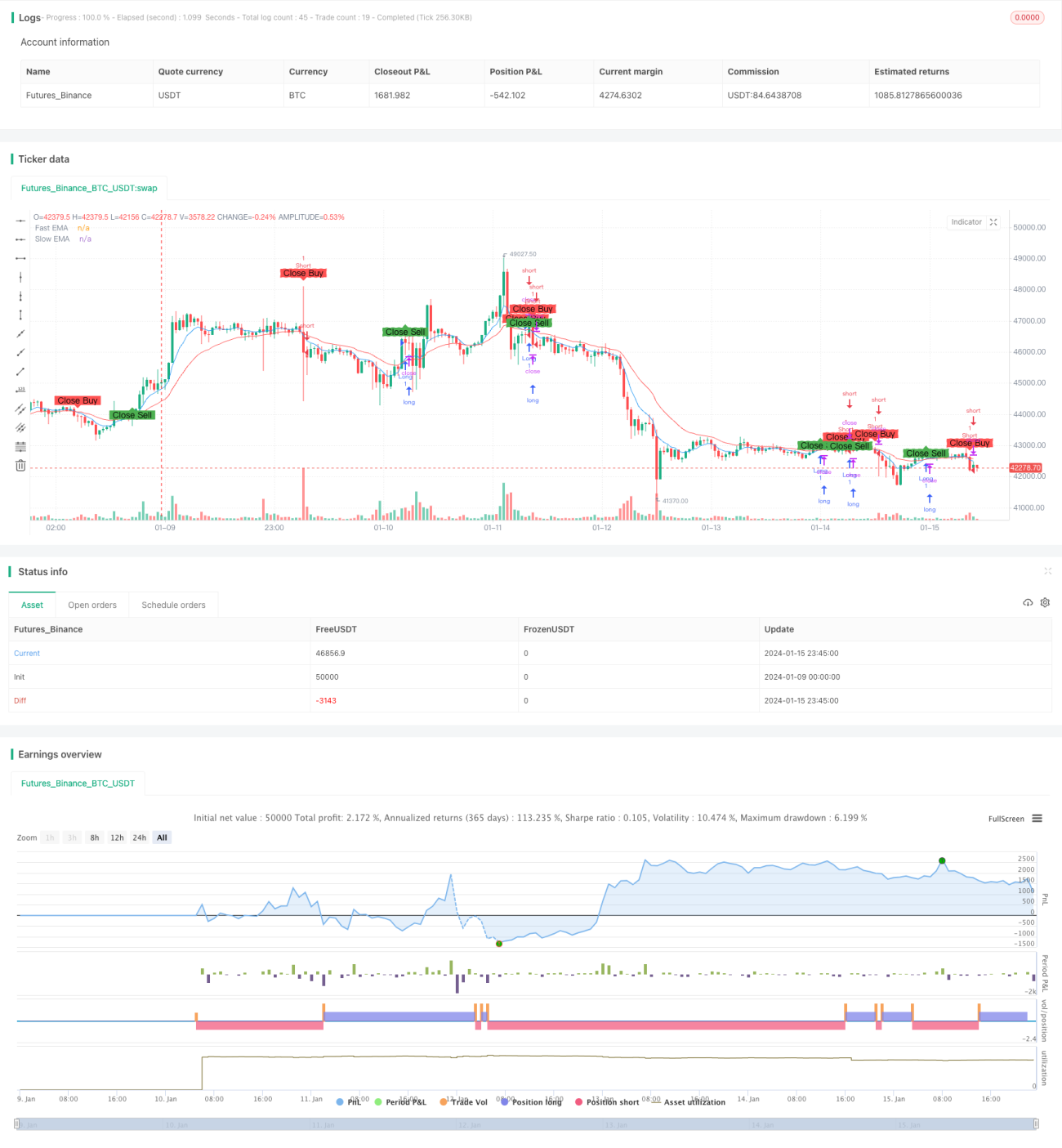

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mayurtale972

//@version=4

strategy("Optimized EMA Crossover Strategy - 15-Min", overlay=true, shorttitle="EMA15")- 1