Mehrfach gefilterte Bollinger-Band-Handelsstrategie

Übersicht

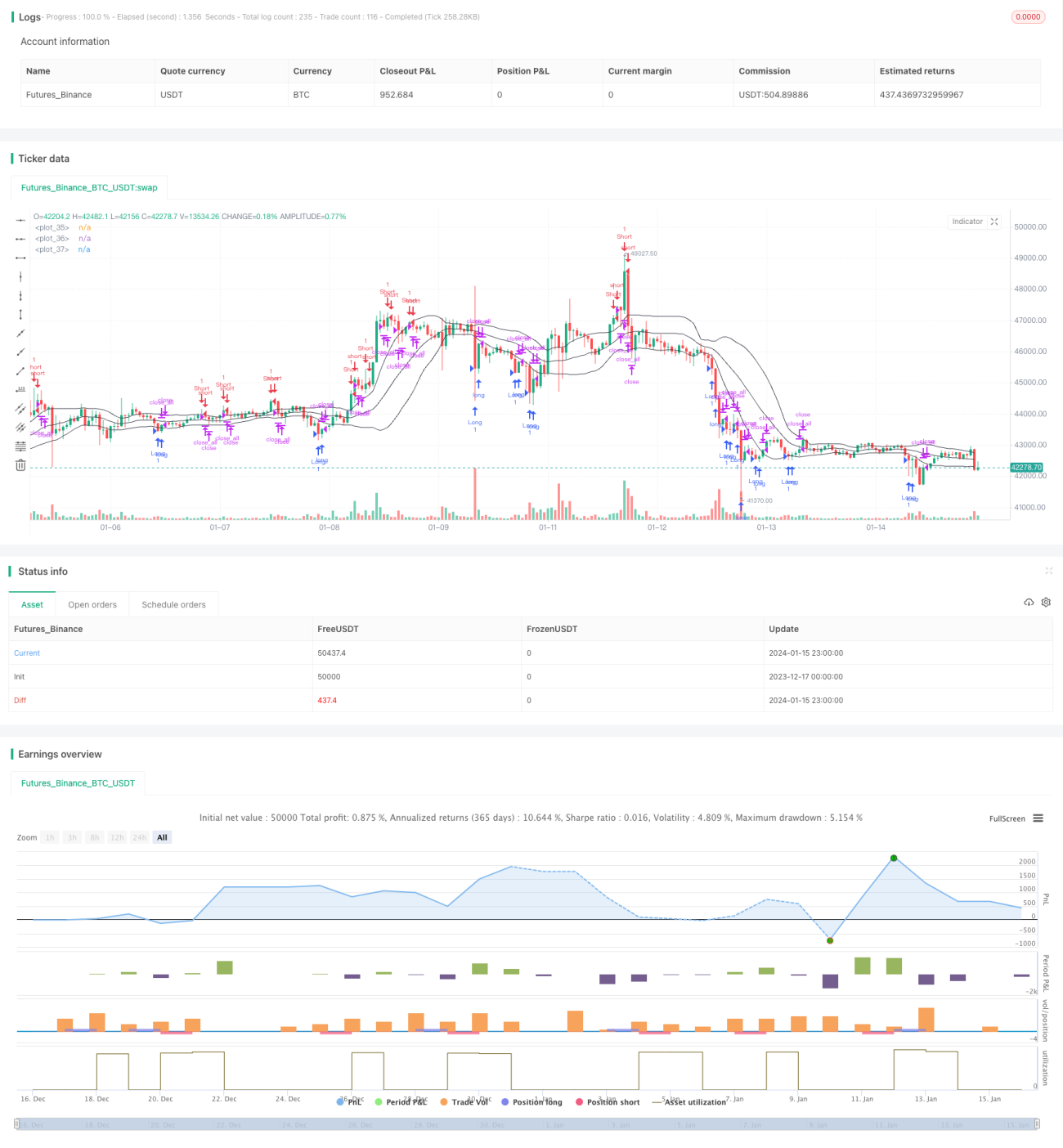

Die Multi-Filter-Bollinger-Band-Handelsstrategie ist eine quantitative Handelsstrategie, die Bollinger-Bänder, gleitende Durchschnitte, RSI-Indikatoren und Kerzenchart-Merkmale kombiniert, um unter mehreren Bedingungen Handelssignale zu generieren. Es handelt sich um eine typische Trendfolgestrategie, die von mittel- bis langfristigen Preistrendbewegungen profitiert.

Strategieprinzip

Indikatorberechnung

Die Strategie verwendet hauptsächlich drei Indikatoren: Bollinger-Bänder, gleitende Durchschnitte und RSI. Die Mittellinie der Bollinger-Bänder ist der einfache gleitende Durchschnitt der Schlusskurse über n Tage, die obere und untere Linie sind die Mittellinie ± 2 Standardabweichungen. Der RSI ist ein Wert zwischen 0 und 100, der auf Basis der Kursveränderungen über einen bestimmten Zeitraum berechnet wird.

Handelssignale

Die Strategie generiert Handelssignale anhand der folgenden drei Hauptbedingungen:

(1) Durchbruch des unteren Bollinger-Bandes & Umkehrung des Kerzenkörpers: Wenn der Schlusskurs das untere Band nach oben durchbricht und die Farbe des Kerzenkörpers entgegengesetzt zum aktuellen Trend ist, wird eine Long-Position eröffnet.

(2) Durchbruch des oberen Bollinger-Bandes & Umkehrung des Kerzenkörpers: Wenn der Schlusskurs das obere Band nach unten durchbricht und die Farbe des Kerzenkörpers entgegengesetzt zum aktuellen Trend ist, wird eine Short-Position eröffnet.

(3) Umkehr des Kerzenkörpers: Wenn die Richtung der gehaltenen Position mit der Umkehr der Kerzenkörperfarbe übereinstimmt, wird die Position geschlossen.

Darüber hinaus werden zusätzliche Hilfsbedingungen wie ein gleitender-Durchschnitts-Filter, ein Kerzenkörper-Filter und ein RSI-Filter verwendet, um den Einstieg streng zu kontrollieren.

Vorteile

- Strenge Mehrfachbedingungen reduzieren das Risiko von Fehlsignalen durch Ausbrüche.

- Die Trendfolgemethode senkt die Handelsfrequenz.

- Der RSI-Indikator hilft, Umkehrfallen zu vermeiden.

Risikoanalyse

- Ungeeignete Parameter der Bollinger-Bänder können zu wenigen Signalen führen.

- Fehlgeschlagene Ausbrüche können zu großen Verlusten führen.

- Die niedrige Handelsfrequenz kann dazu führen, dass einige Handelsmöglichkeiten verpasst werden.

Durch die Anpassung der Bollinger-Band-Parameter und die strenge Kontrolle von Stop-Loss kann das Risiko reduziert werden.

Optimierungsmöglichkeiten

- Die Leistung der Strategie mit verschiedenen Parametern testen, um optimale Parameter zu finden.

- Integration von maschinellen Lernalgorithmen, um die Parameter automatisch optimieren zu lassen.

- Hinzufügen weiterer Faktoren und Filter, um die Stabilität der Strategie zu erhöhen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische mittel- bis langfristige Trendfolgestrategie. Durch die strenge Mehrfachfilterung von Ein- und Ausstiegszeitpunkten und den Einsatz von Trendfolgeverfahren werden unnötige Trades vermieden und mittel- bis langfristige Trends erfasst. Die Strategie bietet noch großes Optimierungspotenzial – durch Parameteranpassungen und die Integration zusätzlicher Hilfsmittel kann die Stabilität und Rentabilität weiter verbessert werden.

- 1