Handelsstrategie basierend auf dem Goldenen Kreuz und Todeskreuz des gleitenden Durchschnitts

Überblick

Die Handelsstrategie basiert auf dem Golden Cross und dem Death Cross von gleitenden Durchschnitten. Sie generiert Kauf- und Verkaufssignale durch den Schnittpunkt des schnellen EMA (fastLength) und des langsamen EMA (slowLength). Wenn der schnelle EMA den langsamen von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn der schnelle EMA den langsamen von oben nach unten kreuzt, wird ein Verkaufssignal generiert. Die Strategie ist einfach und praktisch und eignet sich für mittel- bis kurzfristige Trades.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte, einen schnellen und einen langsamen. Der schnelle EMA hat standardmäßig eine Länge von 9 Tagen, der langsame EMA eine Länge von 26 Tagen. Durch die Berechnung der Kreuzungen der beiden EMA-Linien werden Kauf- und Verkaufssignale auf dem Markt ermittelt:

- Wenn der schnelle EMA den langsamen von unten nach oben durchbricht, wird ein Kaufsignal generiert (enterLong()).

- Wenn der schnelle EMA den langsamen von oben nach unten durchbricht, wird ein Verkaufssignal generiert (enterShort()).

Die konkreten Handelssignale und Strategieregeln sind wie folgt:

- Wenn der schnelle EMA den langsamen von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der schnelle EMA den langsamen von oben nach unten kreuzt, wird die Position geschlossen.

- Der Take-Profit für Long-Positionen liegt bei einem Zielprozentsatz des Kurses (Standard 0,15 %), d. h. die Position wird geschlossen, wenn der Kurs um 15 % gestiegen ist.

- Der Stop-Loss für Long-Positionen liegt bei einem Verlustprozentsatz des Kurses (Standard 0,20 %), d. h. die Position wird geschlossen, wenn der Kurs um 20 % gefallen ist.

- Für Short-Positionen gilt sinngemäß das Gleiche.

Somit handelt es sich um eine Strategie, die beim Golden Cross und Death Cross zweier gleitender Durchschnitte handelnd eingreift.

Vorteile

- Die Strategie ist einfach und leicht verständlich.

- Die Anwendung gleitender Durchschnitte filtert Marktstörungen und macht die Handelssignale präziser.

- Die Handelsregeln sind klar, mit eindeutigen Take-Profit- und Stop-Loss-Regeln.

- Die Testparameter können flexibel an verschiedene Marktbedingungen angepasst werden.

Risikoanalyse

- Gleitende Durchschnitte haben eine inhärente Verzögerung, sodass kurzfristige Kursbewegungen verpasst werden können, was zu ungenauen Ein- und Ausstiegspunkten führt.

- Unterschiedliche Perioden der gleitenden Durchschnitte können Fehlsignale erzeugen und zu Verlusten führen.

- Da die Strategie nur auf wenigen Parametern basiert, besteht ein hoher Bedarf an Hyperparameter-Optimierung, um die optimale Parameterkombination zu finden.

- In bestimmten großen Trends kann diese Strategie leicht scheitern.

Zur Risikominderung können Parameter wie die Perioden der gleitenden Durchschnitte, das gehandelte Instrument sowie Take-Profit- und Stop-Loss-Prozentsätze optimiert werden. Hierfür sind umfangreiche Tests erforderlich.

Optimierungsmöglichkeiten

Der einfache Ansatz des Kreuzens gleitender Durchschnitte kann auf folgende Weise optimiert werden:

- Änderung des Typs des gleitenden Durchschnitts: Neben EMA können auch SMA, LWMA, HMA usw. getestet werden.

- Hinzufügen weiterer Indikatoren: Kombination mit RSI, MACD usw., um die Handelssignale zu verbessern.

- Automatische Parameteroptimierung: Automatische Optimierung der beiden EMA-Perioden, um die beste Parameterkombination zu finden.

- Trendfilter: Selektiver Handel basierend auf dem übergeordneten Trend.

- Optimierung der Take-Profit- und Stop-Loss-Strategie: Verbesserung der festen prozentualen Take-Profit- und Stop-Loss-Methode für eine praxisnähere Anwendung.

Durch diese Optimierungen kann die praktische Effektivität und Stabilität der Strategie erheblich gesteigert werden.

Zusammenfassung

Der Ansatz des Kreuzens gleitender Durchschnitte ist einfach, aber in der Praxis bedarf er ständiger Optimierung. Diese Strategie zeigt die Logik zur Generierung von Handelssignalen und die grundlegenden Handelsregeln auf. Darauf aufbauend kann sie stark optimiert werden, um eine praktisch einsetzbare quantitative Strategie zu werden. Die Anwendung gleitender Durchschnitte bietet uns auch eine strategische Denkweise, auf deren Basis wir Innovationen und Verbesserungen vornehmen können.

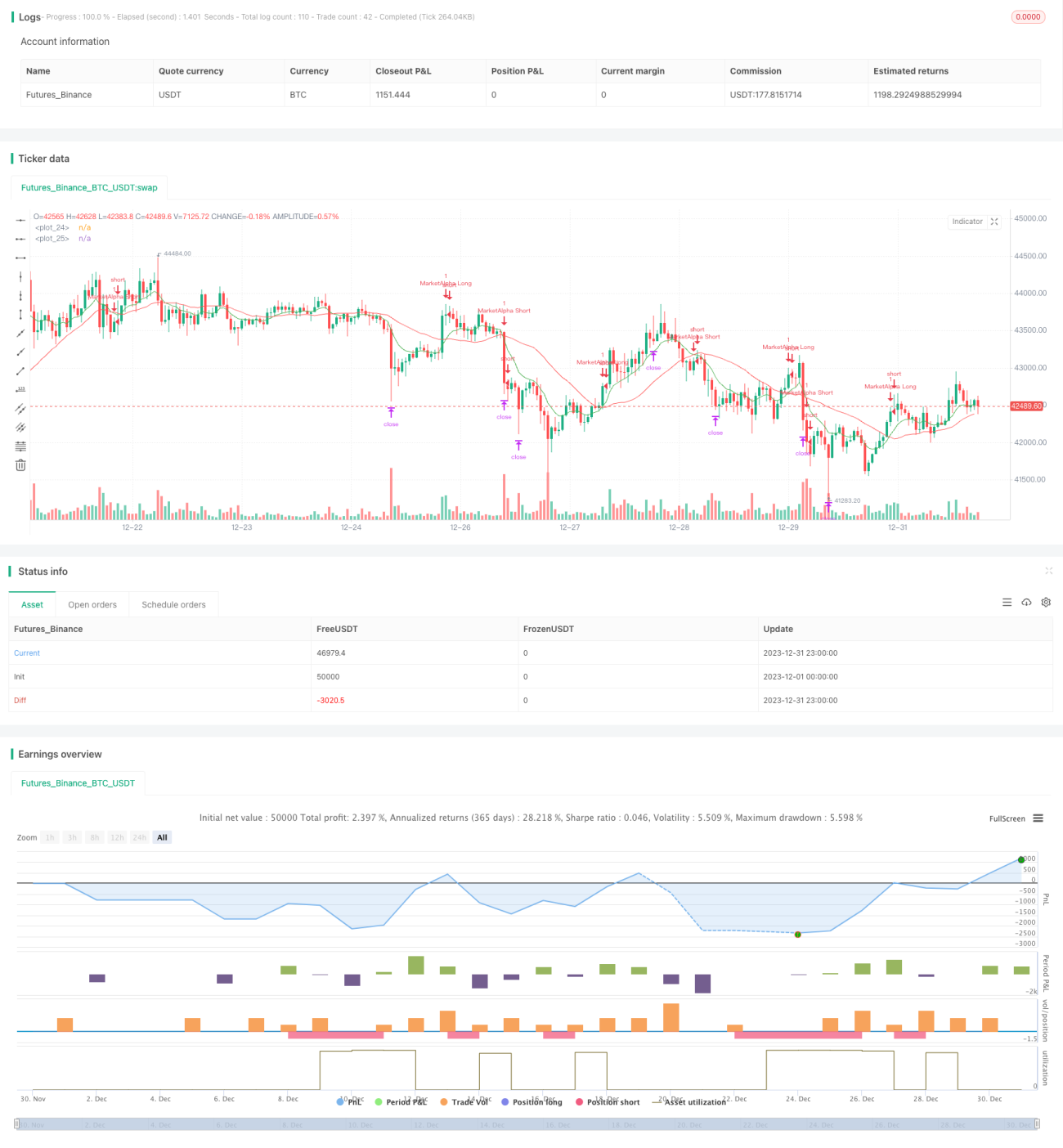

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1