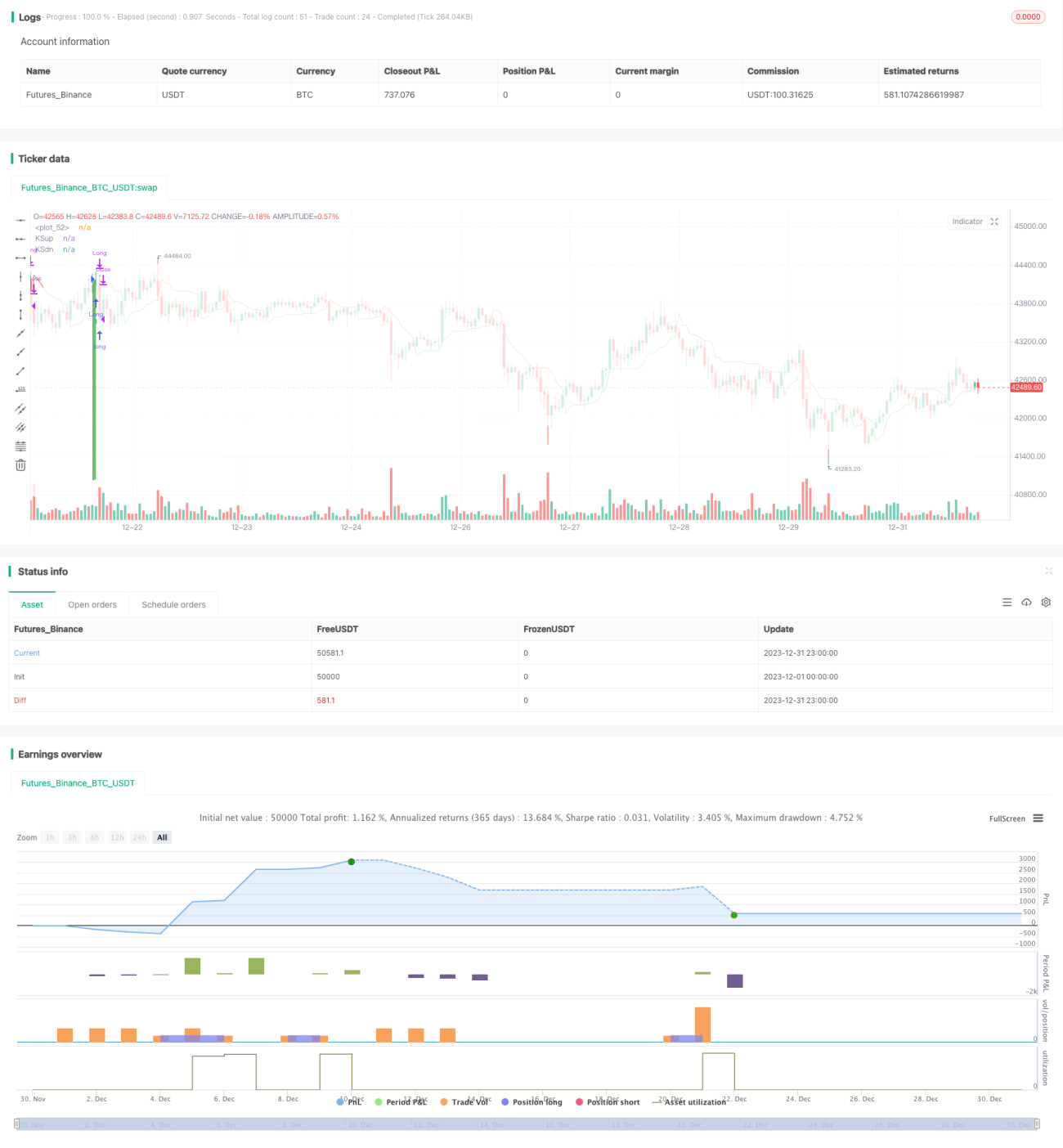

Simulierte quantitative Handelsstrategie für Dreiecksarbitrage mit mehreren Zeitrahmen

Überblick

Diese Strategie kombiniert drei verschiedene technische Indikatoren, um eine Multi-Timeframe-Arbitrage-Strategie zu entwickeln, die durch das Erfassen von Preistrends über verschiedene Zeitzyklen hinweg risikoarme Überrenditen erzielt.

Prinzip der Strategie

Die drei verwendeten technischen Indikatoren sind der Keltner Channel (KC), der Volatility Stop (Vstop) und der Williams Alligator-Eating-Indikator (WAE). Der Keltner Channel wird verwendet, um zu beurteilen, ob der Preis außerhalb des Kanalbereichs liegt, und generiert so Handelssignale. Der Volatility Stop dient zur dynamischen Anpassung der Stop-Loss-Position, um Verluste zu begrenzen und gleichzeitig unnötige Stops zu vermeiden. Der Williams-Indikator beurteilt, ob der Preis in einer starken Richtung liegt. Im Einzelnen:

-

Liegt der Preis über der oberen Grenze des Keltner Channels, wird dies als bullishes Signal gewertet. Liegt der Preis unter der unteren Grenze des Keltner Channels, wird dies als bärisches Signal gewertet.

-

Der Volatility Stop setzt die Stop-Loss-Position basierend auf der Preisvolatilität und der Kanalbreite. Er passt sich dynamisch an, um Verluste zu begrenzen und gleichzeitig zu konservative Stop-Loss-Positionen zu vermeiden.

-

Der Williams-Indikator bewertet durch die Berechnung von MACD und der Breite des Bollinger-Bands, ob sich der Preis in einem starken Aufwärts- oder Abwärtstrend befindet.

Durch die Kombination dieser drei Indikatoren werden Signale über verschiedene Zeiträume hinweg gegenseitig validiert. Dies reduziert die Wahrscheinlichkeit von Fehlentscheidungen und schafft eine stabile, optimierte Strategielogik.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in den präzisen Handelssignalen, die durch die Kombination mehrerer Indikatoren entstehen. Die drei Indikatoren wirken auf unterschiedlichen Zeitzyklen und validieren sich gegenseitig, was die Fehlerwahrscheinlichkeit effektiv senkt und die Signalgenauigkeit erhöht. Darüber hinaus ist der Volatility Stop dynamisch und kann die Stop-Loss-Position in Echtzeit an die aktuelle Volatilität anpassen, was das Risiko weiter kontrolliert.

Im Vergleich zu einer Single-Indikator-Strategie kann diese Kombinationsstrategie präzisere und effizientere Handelssignale liefern. Gleichzeitig ergänzen sich die drei Indikatoren und bilden eine Handelsentscheidung über mehrere Zeitrahmen hinweg – ein sehr wissenschaftliches und vernünftiges Logikdesign, das nachahmenswert ist.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass eine falsche Parametereinstellung zu Überanpassung führen kann. Die drei Indikatoren haben insgesamt acht Parameter, deren Fehleinstellung negative Auswirkungen auf die Strategie haben kann. Zudem muss das Gewichtungsverhältnis zwischen den Indikatoren angemessen konfiguriert werden, da sich die Signale sonst gegenseitig aufheben und unwirksam werden könnten.

Um diese Risiken zu reduzieren, sollte bei der Parametereinstellung die Anpassungsfähigkeit an verschiedene Marktumgebungen ausreichend berücksichtigt und durch Backtesting-Analysen die optimale Parameterkombination ermittelt werden. Darüber hinaus sollte das Gewichtungsverhältnis zwischen den Indikatoren angemessen angepasst werden, um sicherzustellen, dass die Handelssignale effektiv ausgelöst werden. Bei anhaltenden Verlusten sollte auch eine Reduzierung der Positionsgröße in Betracht gezogen werden, um Verluste zu begrenzen.

Optimierungsmöglichkeiten

Die Optimierung dieser Strategie konzentriert sich hauptsächlich auf zwei Aspekte: Parameteroptimierung und Verbesserung der Stop-Loss-Strategie. Konkret können folgende Ansätze verfolgt werden:

-

Wissenschaftlichere und vernünftigere Auswahl der Indikatorparameter, Optimierung der Parameterkombination. Algorithmen können eingesetzt werden, um nach Zielen wie Gewinnmaximierung oder Risikominimierung die optimalen Parameter zu finden.

-

Verbesserung der Stop-Loss-Strategie, um bei gleichzeitiger Verlustbegrenzung unnötige Stops weiter zu reduzieren und die Gewinnquote zu erhöhen. Beispielsweise können weitere Indikatoren als Stopsignale hinzugezogen oder schrittweise Rücknahmen der Stop-Loss-Positionen festgelegt werden.

-

Optimierung der Gewichtungsverhältnisse der Indikatoren und der Logik zur Beurteilung von Handelssignalen, um die Fehlerrate zu senken. Zusätzliche Preisverhaltensmerkmale können integriert werden, um stabilere und zuverlässigere Entscheidungsregeln zu schaffen.

-

Versuch, maschinelle Lernmodelle einzuführen, um eine automatische Parameteroptimierung zu erreichen. Oder Nutzung von Deep-Reinforcement-Learning-Programmierung zur Strategiebewertung und -verbesserung.

Zusammenfassung

Diese Strategie nutzt die Kombination von Keltner Channel, Volatility Stop und Williams-Indikator, um ein zeitübergreifendes Arbitrage-System aufzubauen. Die Mehrindikator-Kombination erhöht die Genauigkeit der Handelssignale, während der dynamische Stopp das Risiko kontrolliert. Allerdings gibt es noch Verbesserungspotenzial bei der Parametereinstellung und Optimierung. Insgesamt ist die Strategie wissenschaftlich fundiert und eine weitere Erforschung und Anwendung wert.

- 1