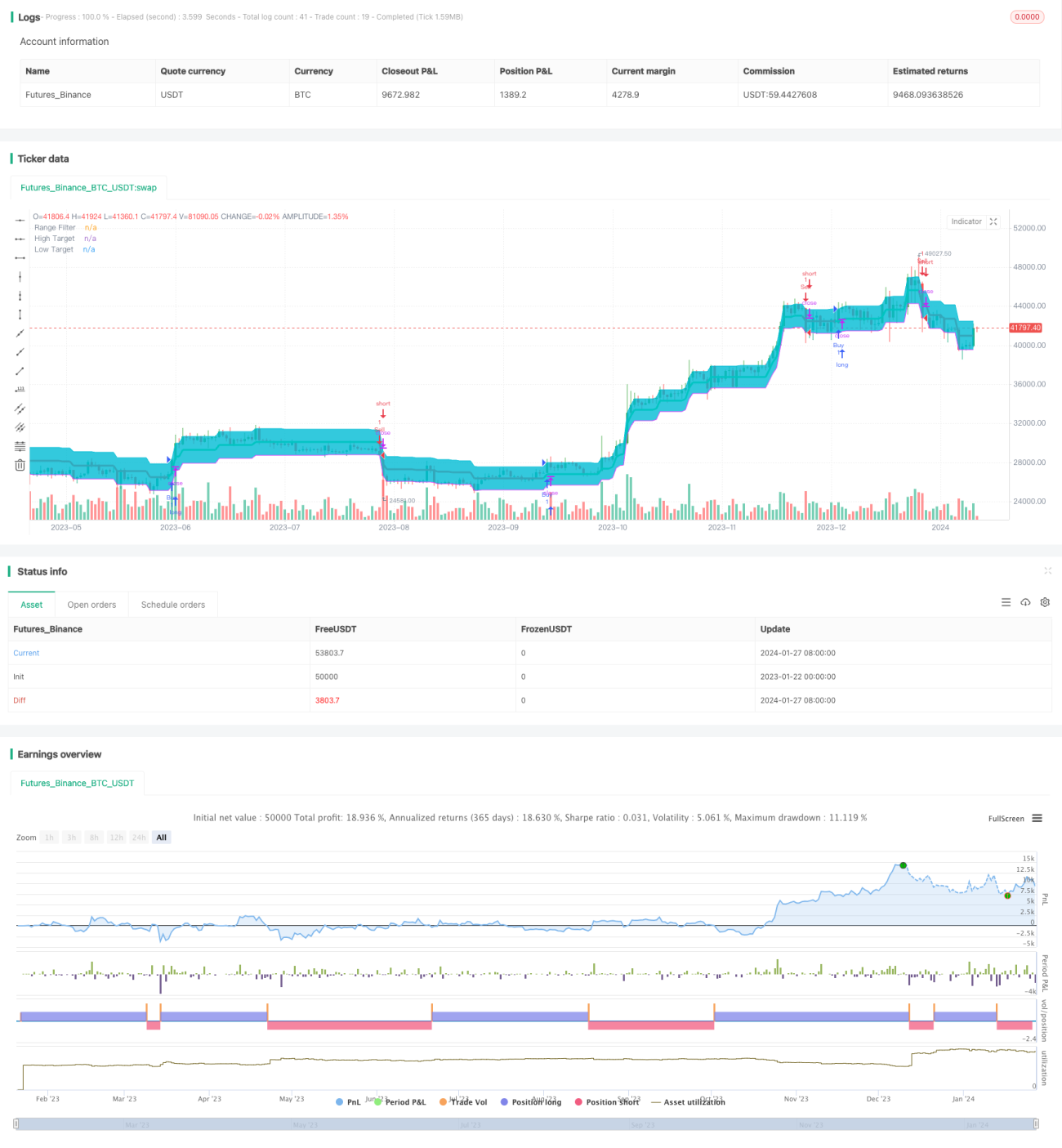

Geglättete Volatilitätszielband-Strategie

Übersicht

Diese Strategie basiert auf der geglätteten Volatilität des Preises und erzeugt ein Preis-Zielband. Wenn der Preis das Zielband durchbricht, wird ein Handelssignal generiert.

Prinzip der Strategie

Die Strategie berechnet zunächst die durchschnittliche Preisschwankungsbreite innerhalb eines bestimmten Zeitraums, glättet diese dann mittels eines exponentiell gleitenden Durchschnitts (EMA) und erzeugt so die geglättete Volatilität. Die geglättete Volatilität wird mit einem Koeffizienten multipliziert, um die Spanne des Zielbands zu erhalten. Wenn der Preis die obere Grenze des Zielbands durchbricht, entsteht ein Kaufsignal; wenn der Preis die untere Grenze des Zielbands durchbricht, ein Verkaufssignal.

Im Einzelnen berechnet die Strategie mithilfe der Funktion smoothrng die geglättete Volatilität smrng und daraus die obere und untere Grenze des Zielbands (hband und lband). Darauf aufbauend werden die Bedingungen für eine Long-Position (longCondition) und eine Short-Position (shortCondition) festgelegt. Wenn die Long-Bedingung erfüllt ist, wird ein Kaufsignal ausgelöst; wenn die Short-Bedingung erfüllt ist, ein Verkaufssignal.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Sie nutzt die Preisvolatilität zur Generierung von Handelssignalen und kann Marktveränderungen effektiv verfolgen.

- Die Glättung der Volatilität mittels exponentiellem gleitendem Durchschnitt filtert Rauschen und erzeugt zuverlässigere Handelssignale.

- Die Spanne des Zielbands kann über den Volatilitätskoeffizienten angepasst werden, was die Strategie flexibler macht.

- Durch die Kombination mit Preisausbrüchen können Handelsmöglichkeiten frühzeitig bei Trendwenden erkannt werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei anomalen Marktschwankungen kann die geglättete Volatilität die tatsächliche Volatilität möglicherweise nicht genau widerspiegeln, was zu Fehlsignalen führt. Dies kann durch Anpassung der Parameter optimiert werden.

- Wenn die Spanne des Zielbands falsch eingestellt ist, kann dies zu einer zu hohen Handelsfrequenz oder zu wenigen Signalen führen. Verschiedene Parameter sollten getestet werden, um die optimale Spanne zu finden.

- Die Ausbruchssignale weisen eine zeitliche Verzögerung auf, was zu zu frühen oder zu späten Einstiegen führen kann. Eine Bestätigung durch andere Indikatoren ist möglich.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Zeiträume für die Preisberechnung, um den optimalen Zeitraum für die Volatilitätsberechnung zu finden.

- Experimentieren mit verschiedenen gleitenden Durchschnittsalgorithmen, z. B. linear gewichteter gleitender Durchschnitt.

- Einbeziehung von Volumen oder anderen Indikatoren zur Bestätigung von Ausbruchssignalen.

- Setzen von Stop-Loss- oder Trailing-Stop-Limits, um einzelne Verluste zu begrenzen.

- Optimieren des Volatilitätskoeffizienten

mult, um den besten Zielbandbereich zu bestimmen.

Zusammenfassung

Die Strategie hat einen klaren Gesamtansatz: Sie konstruiert Zielbänder auf Basis der Preisvolatilität und erzeugt Handelssignale bei Preisausbrüchen, um Markttrends effektiv zu verfolgen. Es gibt jedoch Verbesserungspotenzial. Durch Parameteroptimierung, Einführung bestätigender Indikatoren und andere Maßnahmen kann die Strategie robuster und zuverlässiger gestaltet werden.

- 1