Kurzfristige Handelsstrategie basierend auf RSI und SMA

Übersicht

Diese Strategie heißt „Kurzfristige RSI- und SMA-Prozentänderung“. Sie nutzt gängige technische Indikatoren wie RSI und gleitende Durchschnitte, um Ein- und Ausstiege zu bestimmen. Der RSI ist ein Momentum-Indikator im Bereich von 0 bis 100, der überkaufte oder überverkaufte Marktbereiche anzeigen kann. Der SMA ist ein einfacher gleitender Durchschnitt, der kurz- und langfristige Trends widerspiegelt. Die Strategie generiert auf Basis dieser beiden Indikatoren Ein- und Ausstiegssignale, und der Backtest zeigt gute Ergebnisse.

Strategieprinzip

Wenn der RSI über 50 liegt, wird dies als Long-Signal gewertet. Dies deutet darauf hin, dass sich der Markt in einer ausgeglichenen bis bullischen Zone befindet. Wenn der 9-Tage-SMA über dem 100-Tage-SMA liegt, zeigt dies an, dass der kurzfristige Trend besser als der langfristige Trend ist, sodass eine Long-Position eingegangen werden kann. Zusätzlich, wenn die prozentuale Änderung des kurzfristigen 9-Tage-SMA relativ zum Kurs mehr als 6 % beträgt, deutet dies auf eine Beschleunigung des kurzfristigen Trends hin und stellt ebenfalls ein Einstiegssignal dar.

Bereits bestehende Long-Positionen werden durch einen Parabolic-Stop-Loss geschützt, um Gewinne zu sichern. Dabei wird ein prozentualer Trailing-Stop verwendet, der die Position verlässt, sobald der Kurs korrigiert.

Vorteilsanalyse

Die Strategie kombiniert Trendindikatoren mit überkauften/überverkauften Indikatoren, sodass Einstiege nur bei eindeutigen Trends erfolgen und Phasen von Trendumkehrungen vermieden werden. Dadurch wird das Handelsrisiko deutlich reduziert. Die Stop-Loss-Strategie sichert Gewinne und verhindert, dass diese bei einer Trendumkehr vollständig verloren gehen.

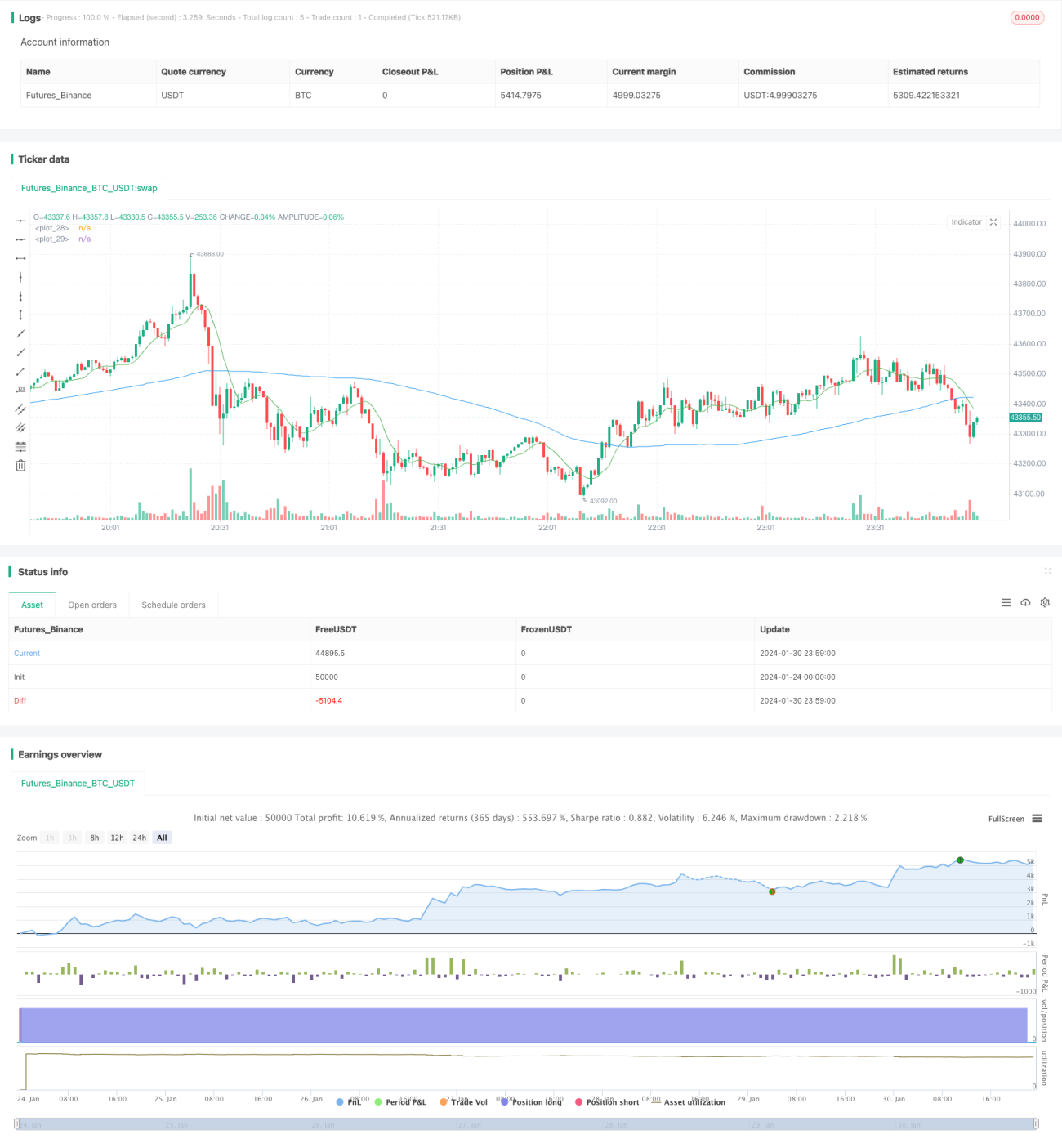

Backtest-Ergebnisse zeigen, dass die Strategie bei klaren kurzfristigen Trends profitabel ist. Sie eignet sich für Anleger, die auf häufige Trades setzen.

Risikoanalyse

Die Strategie stützt sich auf Indikatoren wie RSI und SMA, die eine gewisse Verzögerung aufweisen. Bei plötzlichen Marktumkehrungen aufgrund unerwarteter Ereignisse kann die Strategie möglicherweise nicht rechtzeitig aussteigen, was zu erheblichen Verlusten führen kann.

Zudem sind bei häufigem Handel höhere Transaktionskosten zu tragen. Bei zu hoher Handelsfrequenz können die kumulierten Kosten die Gewinne schmälern.

Optimierungsmöglichkeiten

Die Strategie könnte durch die Einbeziehung weiterer Indikatoren zur Generierung von Ein- und Ausstiegssignalen verbessert werden, z. B. durch Volumenindikatoren, um falsche Ausbrüche zu vermeiden. Der Stop-Loss könnte flexibler gestaltet werden, indem Marktvolatilität berücksichtigt wird.

Außerdem können die Handelsinstrumente und die Periodenparameter optimiert werden, um das beste Parameter-Set zu finden. Auch ein Multi-Zeitrahmen-Handel ist denkbar, bei dem höhere Zeitrahmen die Trendrichtung und niedrigere Zeitrahmen den Einstieg bestimmen.

Zusammenfassung

Die Strategie „Kurzfristige RSI- und SMA-Prozentänderung“ kombiniert gängige technische Indikatoren wie RSI und SMA zu einer kurzfristigen Handelsstrategie. Sie ermöglicht es, klare kurzfristige Trends gewinnbringend zu nutzen und gleichzeitig durch einen Stop-Loss Gewinne zu sichern. Die Strategie eignet sich für Anleger, die häufig handeln, birgt jedoch das Risiko schneller Marktumkehrungen. Durch weitere Optimierung können die Ergebnisse verbessert werden.

- 1