Eine auf Preisdivergenz basierende Trendhandelsstrategie

Übersicht

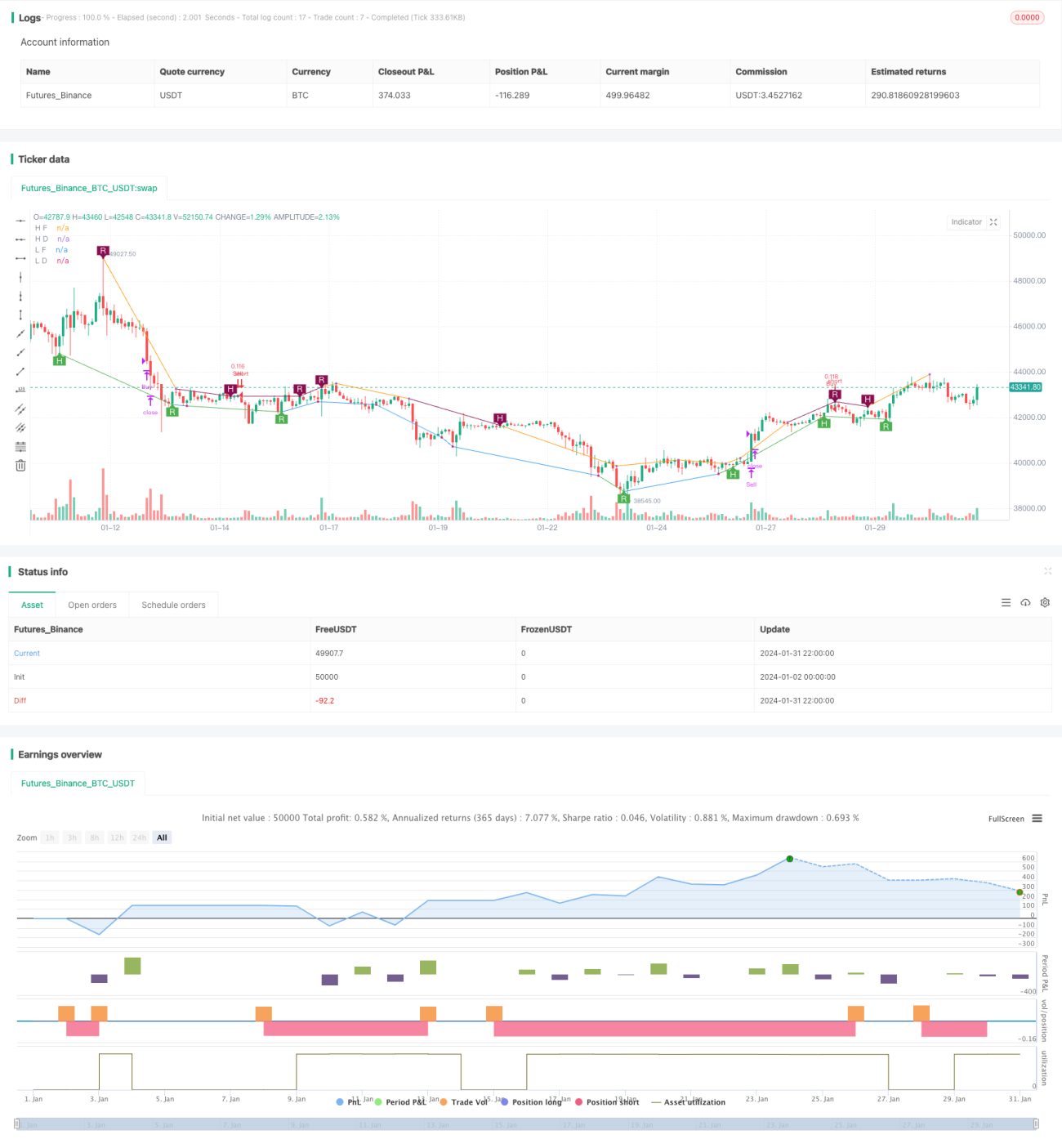

Diese Strategie ist eine Trendtrading-Strategie, die auf Preissignalen von Divergenzen basiert. Sie erkennt Preissignale von Divergenzen mit Hilfe mehrerer Indikatoren wie RSI, MACD, Stochastics usw. und bestätigt diese mit dem Murrey-Math-Oszillator. Tritt ein Preissignal einer Divergenz auf und bestätigt der Oszillator gleichzeitig die aktuelle Trendrichtung, erfolgt ein Einstieg in den Markt.

Strategieprinzip

Kern der Strategie ist die Theorie der Preisdivergenz. Wenn der Kurs ein neues Hoch erreicht, der Indikator jedoch nicht, spricht man von einer bärischen Preisdivergenz; erreicht der Kurs ein neues Tief, der Indikator jedoch nicht, spricht man von einer bullischen Preisdivergenz. Dies deutet auf eine mögliche Trendumkehr hin. Die Strategie kombiniert Hoch- und Tiefpunktmuster mit dem Oszillator, um Handelssignale zu bestätigen.

Im Einzelnen lauten die Einstiegsbedingungen:

- Erkennung eines Preisdivergenzsignals, einschließlich regulärer und versteckter Divergenzen

- Der Murrey-Math-Oszillator befindet sich im entsprechenden Trendbereich

Ausstiegsbedingung ist das Zurückkreuzen des Oszillators über/unter die Mittellinie, bei dem die Position geschlossen wird.

Stärkenanalyse

Die Strategie kombiniert die Theorie der Preisdivergenz mit der Trendbestätigung und bietet folgende Vorteile:

- Nutzung von Preisdivergenzsignalen zur Erkennung potenzieller Trendwenden

- Einsatz eines Oszillators zur Bestätigung des aktuellen Trends, um Fehldurchbrüche zu vermeiden

- Flexible Anpassung durch Kombination mehrerer Indikatoren und Parameter

- Gleichzeitige Trendverfolgung und Verlustbegrenzung

- Klare logische Regeln und großes Optimierungspotenzial im Code

Risikoanalyse

Die wesentlichen Risiken ergeben sich aus folgenden Aspekten:

- Preisdivergenzsignale können Fehlsignale sein und eine Trendumkehr nicht vollständig bestätigen

- Falsche Parametereinstellungen des Oszillators können zu verpassten Handelsmöglichkeiten führen

- Übermäßiges Ungleichgewicht zwischen Long- und Short-Positionen birgt ein hohes Verlustrisiko

- In Phasen heftiger Kursbewegungen kann die Anzahl der Trades und die Slippage-Kosten stark ansteigen

Es wird empfohlen, Stop-Loss zu setzen, die Positionsgröße anzupassen und die Parameterkombination zu optimieren, um das Risiko zu reduzieren.

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für weitere Verbesserungen:

- Integration von Algorithmen des maschinellen Lernens zur Echtzeitoptimierung der Parameterkombinationen

- Einsatz adaptiver Stop-Loss-Techniken wie Trailing-Stop oder durchschnittlicher Stop-Loss

- Einbeziehung weiterer Indikatoren und Filterbedingungen zur Erhöhung des Signal-Rausch-Verhältnisses

- Dynamische Anpassung der Oszillatorparameter zur Verbesserung der Trendbeurteilung

- Optimierung des Risikomanagements durch Festlegung von Limits wie maximalem Drawdown

Zusammenfassung

Diese Strategie vereint die Theorie der Preisdivergenz mit Trendanalyse-Indikatoren und kann potenzielle Trendwenden effektiv identifizieren. In Kombination mit optimierten Risikomanagementmaßnahmen kann eine gute Strategierendite erzielt werden. Zukünftige Optimierungen durch fortschrittliche Methoden wie maschinelles Lernen können zu stabileren Überrenditen führen.

- 1