Oszillations-Umkehr-CAT-Strategie

Übersicht

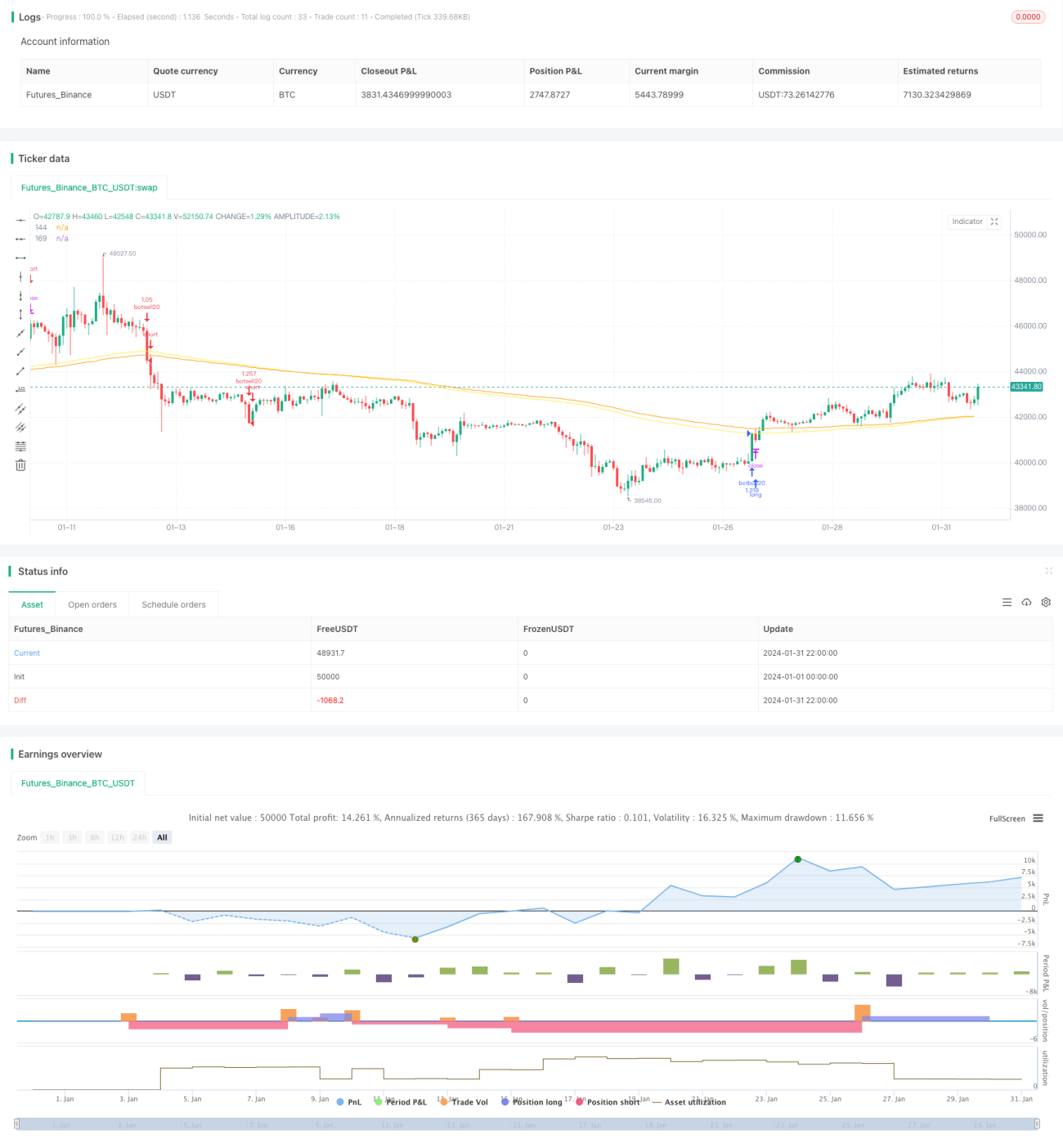

Die Swing-Reversal-CAT-Strategie ist eine quantitative Handelsstrategie, die auf technischen Indikatoren basiert. Sie nutzt Indikatoren wie MA und EMA zur Bestimmung von Markttrends sowie Unterstützungs- und Widerstandsniveaus und kombiniert diese mit benutzerdefinierten Black-Swan- und White-Swan-Indikatoren, um ungewöhnliche Kursbewegungen zu erfassen. So wird eine trendfolgende Strategie mit dem Ziel „günstig kaufen, teuer verkaufen“ umgesetzt.

Strategieprinzip

Der Kern der Swing-Reversal-CAT-Strategie liegt darin, den Gesamttrend mithilfe technischer Indikatoren wie MA und EMA zu bestimmen und dann mit den benutzerdefinierten Black-Swan- und White-Swan-Indikatoren Gelegenheiten durch ungewöhnliche Kursbewegungen zu identifizieren. Das Prinzip im Detail:

-

Die allgemeine Trendrichtung wird mit Indikatoren wie SMA und EMA bestimmt. Beispielsweise gilt ein Aufwärtssignal, wenn EMA144 über EMA169 steigt, und ein Abwärtssignal, wenn EMA144 unter EMA169 fällt.

-

Der benutzerdefinierte Black-Swan-Indikator wird als (Schlusskurs - Eröffnungskurs) / Schlusskurs berechnet. Er spiegelt das Ausmaß der ungewöhnlichen Kursbewegung einer Kerze wider. Wenn der Black-Swan-Indikator einen Schwellenwert (z. B. 0,0191) überschreitet und der Schlusskurs unter dem Eröffnungskurs liegt, deutet dies auf eine ungewöhnliche Abwärtsbewegung hin – eine Gelegenheit für Leerverkäufe.

-

Der benutzerdefinierte White-Swan-Indikator funktioniert ähnlich und misst ebenfalls ungewöhnliche Kursbewegungen. Wenn er den Schwellenwert überschreitet und der Schlusskurs über dem Eröffnungskurs liegt, zeigt dies eine ungewöhnliche Aufwärtsbewegung an – eine Gelegenheit für Käufe.

-

Nachdem eine solche Gelegenheit erkannt wurde, wird auf ein Umkehrsignal der EMA-Indikatoren gewartet, um die Position zu schließen – das Prinzip „günstig kaufen, teuer verkaufen“.

Die Strategie kombiniert die Trendbestimmung durch gleitende Durchschnitte mit der Erfassung von Ausreißern durch benutzerdefinierte Indikatoren und realisiert so einen Reversal-Handel. Es handelt sich um eine typische quantitative Handelsstrategie.

Vorteilsanalyse

Die Swing-Reversal-CAT-Strategie bietet folgende Vorteile:

-

Erfassung ungewöhnlicher Bewegungen mit hoher Trefferquote. Die Black-Swan- und White-Swan-Indikatoren erkennen effektiv extreme Kursausschläge, die häufig auf eine Trendwende hindeuten, was zu einer höheren Gewinnrate führt.

-

Klare Ein- und Ausstiegsregeln vermeiden impulsives Handeln. Die Strategie hat sehr präzise Ein- und Ausstiegskriterien, was hilft, Zufälligkeit und emotionale Entscheidungen des Traders zu vermeiden.

-

Viele Parameter und Indikatoren können optimiert werden. Parameter wie die Perioden von MA und EMA sowie die Schwellenwerte für Black Swan und White Swan können durch Optimierung an verschiedene Märkte und Handelsumgebungen angepasst werden.

-

Geeignet für Hochfrequenz- und Niedrigfrequenzhandel. Die Strategie kombiniert Trend und Umkehrungen und kann auf verschiedenen Zeitrahmen eingesetzt werden, sowohl für Hochfrequenz- als auch für Niedrigfrequenzhandel.

-

Gute Risikokontrolle. Die Strategie verwendet prozentuale Ordergrößen und verfügt über einen Stop-Loss-Mechanismus, um Einzelverluste effektiv zu begrenzen.

Risikoanalyse

Die Swing-Reversal-CAT-Strategie birgt auch gewisse Risiken, die sich hauptsächlich wie folgt äußern:

-

Risiko der Parameteroptimierung. Die Einstellung von Parametern wie Black Swan und White Swan hat großen Einfluss auf die Strategieleistung. Falsche Einstellungen können die Rentabilität erheblich reduzieren.

-

Drawdown-Risiko. Bei längeren, einseitigen Trendbewegungen kann die Strategie zu aufeinanderfolgenden Verlusten und größeren Drawdowns führen.

-

Risiko falscher Ausbrüche. Im Markt treten oft kurzfristige falsche Ausbrüche auf. Wenn die Parameter zu empfindlich eingestellt sind, kann dies zu vielen unnötigen Trades führen.

Die folgenden Maßnahmen können zur Risikobewältigung ergriffen werden:

-

Einrichtung eines Parameteroptimierungsprozesses mit strengen Backtests auf historischen Daten, um sicherzustellen, dass die Parameter angemessen sind.

-

Implementierung eines Stop-Loss-Mechanismus. Ein angemessener Stop-Loss kann Einzelverluste und den maximalen Drawdown wirksam begrenzen.

-

Anpassung der Parametereinstellung. Vermeiden Sie zu empfindliche Einstellungen; fügen Sie zusätzliche Filterbedingungen hinzu, um falsche Ausbrüche zu vermeiden.

Optimierungsmöglichkeiten

Die Swing-Reversal-CAT-Strategie bietet noch erhebliches Optimierungspotenzial. Die Hauptoptimierungsrichtungen sind:

-

Weitere Verfeinerung der Black-Swan- und White-Swan-Indikatoren durch verschiedene Parameterkombinationen, um ungewöhnliche Bewegungen genauer und umfassender zu erkennen.

-

Integration von Machine-Learning-Algorithmen wie neuronalen Netzen oder Ensemble-Methoden zur automatischen Optimierung der Parameterkonfiguration, sodass die Parameter dynamisch an Marktveränderungen angepasst werden.

-

Einsatz von Deep Learning zur Erkennung von Chartmustern, um Umkehrsignale besser zu bestätigen und die Strategieleistung zu verbessern.

-

Implementierung von Fuzzy-Logic zur Steuerung der Parametereinstellung. Bei klarem Trend bleibt die Einstellung stabil, bei Trendwenden wird die Empfindlichkeit erhöht.

-

Kombination mit parameterlosen genetischen Algorithmen oder Simulated Annealing zur globalen Optimierung mehrerer Parameter.

-

Erweiterung auf andere Handelsinstrumente wie Aktien, Kryptowährungen usw. für Cross-Market-Arbitrage.

Durch systematische Modell- und Parameteroptimierung kann die Robustheit der Swing-Reversal-CAT-Strategie weiter gesteigert werden, was zu einer besseren Handelsleistung führt.

Zusammenfassung

Die Swing-Reversal-CAT-Strategie kombiniert gleitende Durchschnitte und benutzerdefinierte Indikatoren, um eine quantitative Handelsstrategie zu realisieren, die Marktumkehrungen effektiv erkennt. Sie zeichnet sich durch die Erkennung ungewöhnlicher Bewegungen, klare Ein- und Ausstiegsregeln sowie ein großes Optimierungspotenzial aus. Durch Parameter- und Modelloptimierung kann die Strategie weiter verbessert werden. Zu beachtende Risiken sind Parameteroptimierungsrisiken, Drawdown-Risiken und Risiken durch falsche Ausbrüche. Insgesamt ist die Strategie logisch fundiert und bietet eine hohe praktische Anwendbarkeit.

- 1