Strategie basierend auf dem Crossover kurzfristiger und langfristiger gleitender Durchschnitte

Überblick

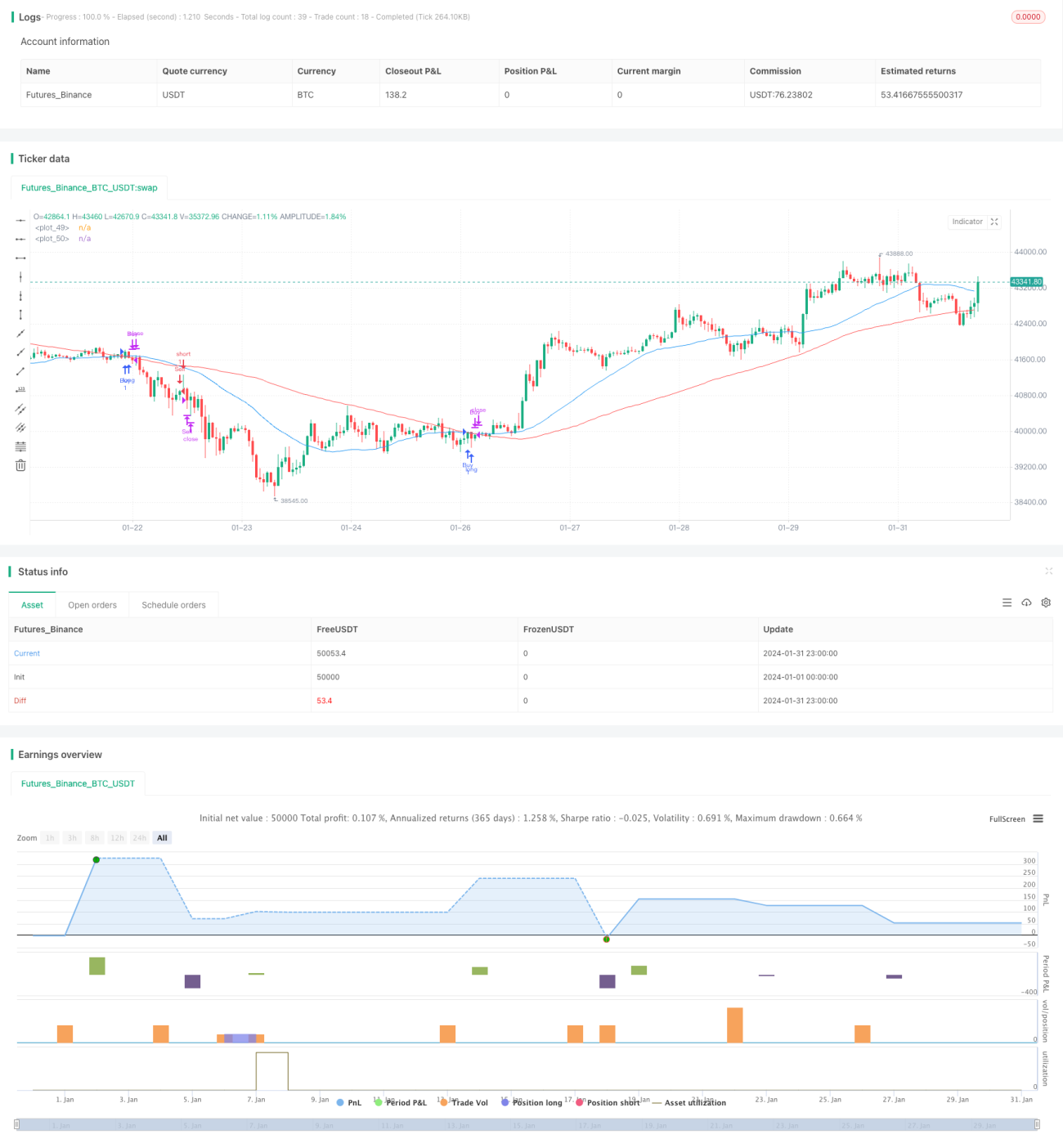

Diese Strategie ist eine einfache Handelsstrategie basierend auf dem Crossover von kurzfristigen und langfristigen gleitenden Durchschnitten. Sie verwendet 34-Perioden- und 89-Perioden-gleitende Durchschnitte, um deren Crossover während der frühen Handelszeit als Kauf- und Verkaufssignale zu beobachten. Wenn der kurzfristige gleitende Durchschnitt von unten nach oben den langfristigen gleitenden Durchschnitt durchbricht, wird ein Kaufsignal generiert; bei einem Durchbruch von oben nach unten wird ein Verkaufssignal generiert.

Strategie-Prinzip

Die Kernlogik der Strategie basiert auf dem Crossover von kurzfristigen und langfristigen gleitenden Durchschnitten als Handelssignale. Konkret definiert die Strategie 34-Perioden- und 89-Perioden-einfache gleitende Durchschnitte (SMA). Nur während der frühen Handelszeit (08:00 - 10:00 Uhr) werden die Crossover dieser beiden SMAs beobachtet. Wenn der kurzfristige SMA von unten nach oben den langfristigen SMA durchbricht, wird ein Aufwärtstrend angenommen und ein Kaufsignal generiert; wenn der kurzfristige SMA von oben nach unten den langfristigen SMA durchbricht, wird ein Abwärtstrend angenommen und ein Verkaufssignal generiert.

Nach Erhalt eines Kauf- oder Verkaufssignals geht die Strategie eine Position ein und setzt eine Bedingung zum Verlassen der Position: Nach einer bestimmten Anzahl von Kerzen (standardmäßig 3) nach dem Einstieg wird die Position aktiv glattgestellt, um Verluste zu begrenzen. Dadurch können Gewinne teilweise gesichert und weitere Verluste vermieden werden.

Es ist zu beachten, dass die Strategie Crossover-Signale nur während der frühen Handelszeit erkennt. Dies liegt daran, dass in diesem Zeitraum das Handelsvolumen höher ist und die Zuverlässigkeit von Trendänderungssignalen größer ist. In anderen Zeiten ist die Marktvolatilität höher, was zu fehlerhaften Signalen führen kann.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Verwendung einer einfachen und universellen Crossover-Methode gleitender Durchschnitte, leicht verständlich, geeignet für Anfänger.

-

Erkennung von Signalen nur in der qualitativ hochwertigeren frühen Handelszeit, wodurch falsche Signale aus anderen Zeiträumen ausgefiltert werden können.

-

Festlegung einer Stop-Loss-Bedingung, um Verluste rechtzeitig zu begrenzen, Gewinne teilweise zu sichern und das Verlustrisiko zu reduzieren.

-

Viele Parameter können je nach Markt und persönlichem Stil angepasst werden.

-

Einfach erweiterbar, um auf Basis dieses Rahmens komplexere Strategien mit anderen Indikatoren zu entwickeln.

Risikoanalyse

Die Strategie birgt auch einige Risiken, hauptsächlich aus folgenden Bereichen:

-

Gleitende Durchschnitte haben eine starke Verzögerung, was dazu führen kann, dass kurzfristige Preiswenden verpasst werden.

-

Die alleinige Abhängigkeit von einfachen Indikatoren kann in bestimmten Marktumgebungen (Trendschwankungen, Seitwärtsbewegungen usw.) versagen.

-

Eine falsche Platzierung des Stop-Loss kann unnötige Verluste verursachen.

-

Falsche Parametereinstellungen (Perioden der gleitenden Durchschnitte, Haltezeit usw.) beeinträchtigen ebenfalls die Strategieleistung.

Entsprechende Lösungsansätze:

-

Kombination mit anderen Frühindikatoren, um die Sensitivität für kurzfristige Änderungen zu erhöhen.

-

Hinzufügen von Filtern, um falsche Signale in Seitwärts- und Schwankungsmärkten zu vermeiden.

-

Optimierung der Stop-Loss-Logik durch dynamische Anpassung der Stop-Loss-Bandbreite basierend auf der Marktvolatilität.

-

Mehrere Parameterkombinationen optimieren, um die optimalen Parameter zu finden.

Optimierungsrichtungen

Die Strategie bietet noch großes Optimierungspotenzial, hauptsächlich in folgenden Bereichen:

-

Hinzufügen weiterer Filterbedingungen, um falsche Signale in Seitwärts- und Schwankungsmärkten zu vermeiden.

-

Kombination mit Momentum-Indikatoren, um stärkere Ausbruchssignale zu identifizieren.

-

Optimierung der Periodenparameter der gleitenden Durchschnitte, um die beste Parameterkombination zu finden.

-

Automatische Optimierung der Stop-Loss-Bandbreite basierend auf der Marktvolatilität.

-

Versuch, die gesamte Strategie mithilfe von maschinellem Lernen automatisch zu optimieren.

-

Kombination mit anderen Strategien, um ein komplexeres Mehrstrategiesystem zu entwickeln.

Zusammenfassung

Die Strategie ist insgesamt relativ einfach und praktisch, geeignet für Anfänger zum Lernen. Sie spiegelt das typische Muster von Crossover-Strategien gleitender Durchschnitte wider und kontrolliert das Risiko durch die Festlegung eines Stop-Loss. Die Strategie kann jedoch weiter optimiert werden, um ihre Handelsergebnisse zu verbessern und sich an mehr Marktumgebungen anzupassen. Anleger können auf dieser Basis kreativ werden und fortschrittlichere quantitative Handelsstrategien entwickeln.

- 1