Zweilinien-Durchbruch-Trendfolgestrategie mit Goldenem Kreuz und Todeskreuz

Übersicht

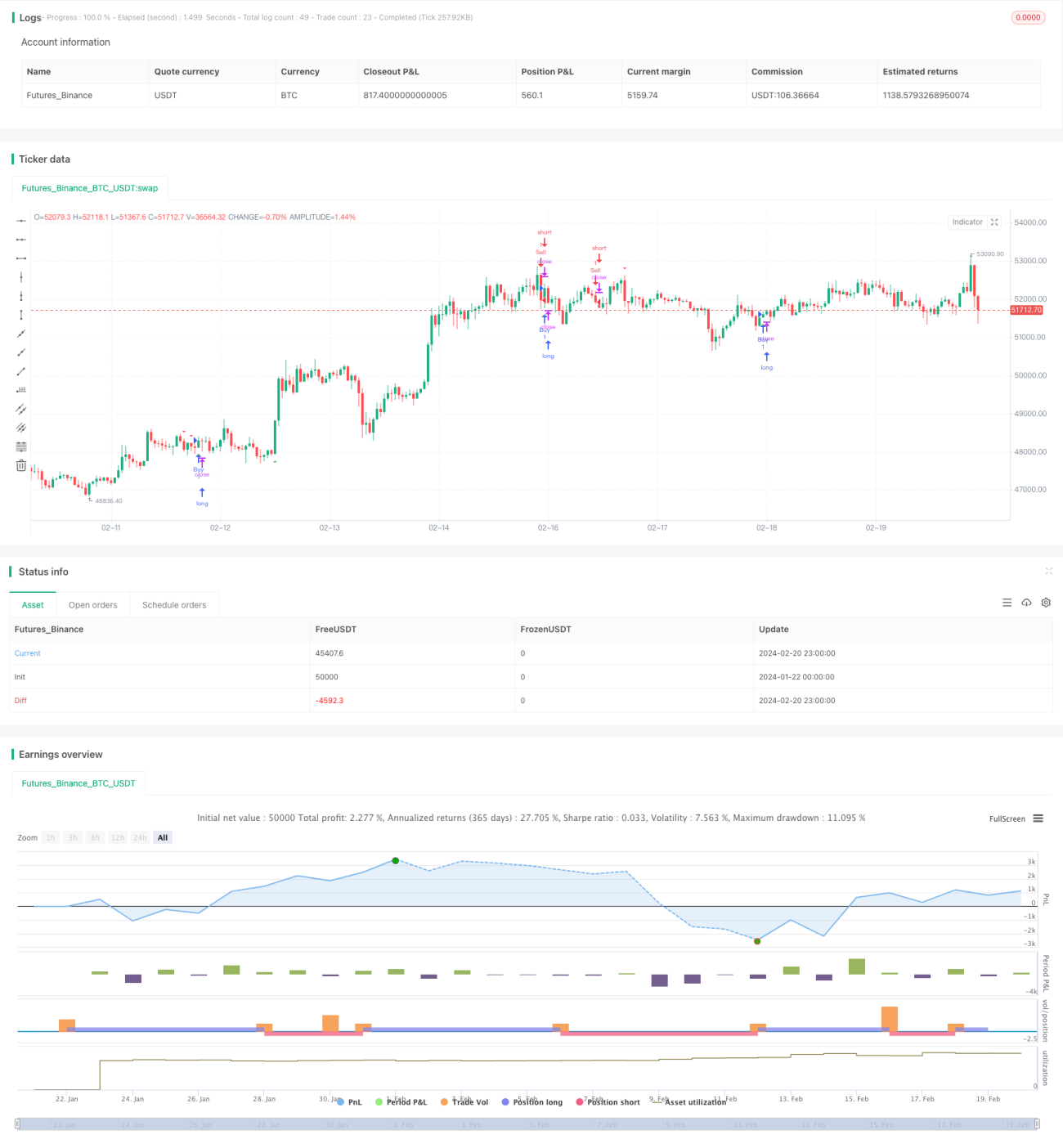

Die „Doppellinien-Breakout-Golden-Cross-Death-Cross-Trendfolgestrategie“ ist eine quantitative Trendfolge-Strategie, die gleichzeitig Unterstützungs-/Widerstandslinien und gleitende Durchschnitte als alternative Signale nutzt. Die Strategie berücksichtigt sowohl Unterstützungs-/Widerstandsniveaus über verschiedene Zeiträume als auch Golden-Cross- und Death-Cross-Signale gleitender Durchschnitte. Wenn der Preis wichtige Unterstützungs- und Widerstandsbereiche durchbricht, werden Long-/Short-Signale mit Trendfiltern kombiniert, um frühzeitig in den Trend einzusteigen und mittel- bis langfristige Gewinne zu erzielen.

Strategieprinzip

Die Strategie besteht im Wesentlichen aus vier Komponenten:

- Unterstützungslinie, definiert durch das Tief der letzten 30 Tage

- Widerstandslinie, definiert durch das Hoch der letzten 30 Wochen

- 10-Tage-einfacher gleitender Durchschnitt (SMA) zur Bestätigung und Filterung von Handelssignalen

- Breakout-Identifikationsmodul, das Handelsmöglichkeiten bei Durchbruch wichtiger Unterstützungs-/Widerstandsniveaus erkennt

Konkret verwendet die Strategie die Funktion request.security, um die Höchst- und Tiefstkurse der letzten 30 Tage bzw. 30 Wochen zu ermitteln und daraus dynamische Unterstützungs- und Widerstandslinien abzuleiten. Anschließend werden die Golden-Cross- und Death-Cross-Signale des 10-Tage-SMA genutzt, um Breakout-Handelssignale zu filtern. Ein Long-Signal entsteht, wenn der Preis über dem 30-Tage-Unterstützungsniveau und gleichzeitig über dem 10-Tage-SMA liegt. Ein Short-Signal entsteht, wenn der Preis unter dem 30-Wochen-Widerstandsniveau und gleichzeitig unter dem 10-Tage-SMA liegt.

Die Strategie berücksichtigt sowohl mittel- bis kurzfristige als auch langfristige Unterstützungs-/Widerstandsbereiche und kann so größere Trendbewegungen erfassen. Gleichzeitig helfen gleitende Durchschnitte, Fehlsignale in Seitwärtsmärkten zu reduzieren.

Vorteile

Die Strategie bietet folgende Vorteile:

- Gleichzeitige Nutzung kurz-/mittelfristiger und langfristiger Unterstützungs-/Widerstandslinien ermöglicht das Erfassen größerer Ausbrüche.

- Der Filter durch gleitende Durchschnitte begrenzt Verluste und vermeidet Fehlsignale in Seitwärtsmärkten.

- Dynamische Aktualisierung der Unterstützungs-/Widerstandslinien erfasst neue Trendrichtungen rechtzeitig.

- Ein integrierter Stop-Loss/Take-Profit-Mechanismus trägt zur Gewinnsicherung bei.

Risikoanalyse

Die Strategie birgt jedoch auch Risiken:

- Ausbruchsstrategien erfordern ein präzises Timing; es kann zu vorzeitigen oder verspäteten Signalen kommen.

- Bei Versagen der Unterstützungs-/Widerstandslinien können Fehlsignale und hohe Verluste auftreten.

- Gleitende Durchschnitte sind trendverzögert und können Trendwenden verpassen.

- Das Drawdown-Risiko ist relativ hoch, weshalb die Strategie für Anleger mit geringem Kapital weniger geeignet ist.

Entsprechende Gegenmaßnahmen:

- Anpassung der Breakout-Identifikationslogik durch Einführung zusätzlicher Filter.

- Vergrößerung der Parameter gleitender Durchschnitte, um Signale erst bei gefestigtem Trend zu generieren.

- Angemessene Setzung von Stop-Loss-Grenzen zur Begrenzung von Einzelverlusten.

Optimierungsmöglichkeiten

Die Strategie bietet weiteres Optimierungspotenzial:

- Integration von Volatilitätsindikatoren wie ATR, um sinnvollere Stop-Loss-/Take-Profit-Niveaus zu bestimmen.

- Einsatz von Machine-Learning-Modellen zur Erkennung von Ausfällen wichtiger Unterstützungs-/Widerstandsbereiche.

- Verwendung adaptiver gleitender Durchschnitte, um Trendumkehrungen zeitnah zu erkennen.

- Parametrische Optimierung für verschiedene Handelsinstrumente.

Zusammenfassung

Die „Doppellinien-Breakout-Golden-Cross-Death-Cross-Trendfolgestrategie“ kombiniert mittel- bis langfristige Unterstützungs-/Widerstandsniveaus und gleitende Durchschnitte als Handelssignale. Sie filtert Rauschen im übergeordneten Trend effektiv heraus und ermöglicht so profitable Trades. Es handelt sich um eine ausgereifte quantitative Strategie mit großem Optimierungsspielraum – etwa bei Stop-Loss-Mechanismen, Parameteradaption oder dem Einsatz von Machine Learning zur Verbesserung der Robustheit.

- 1