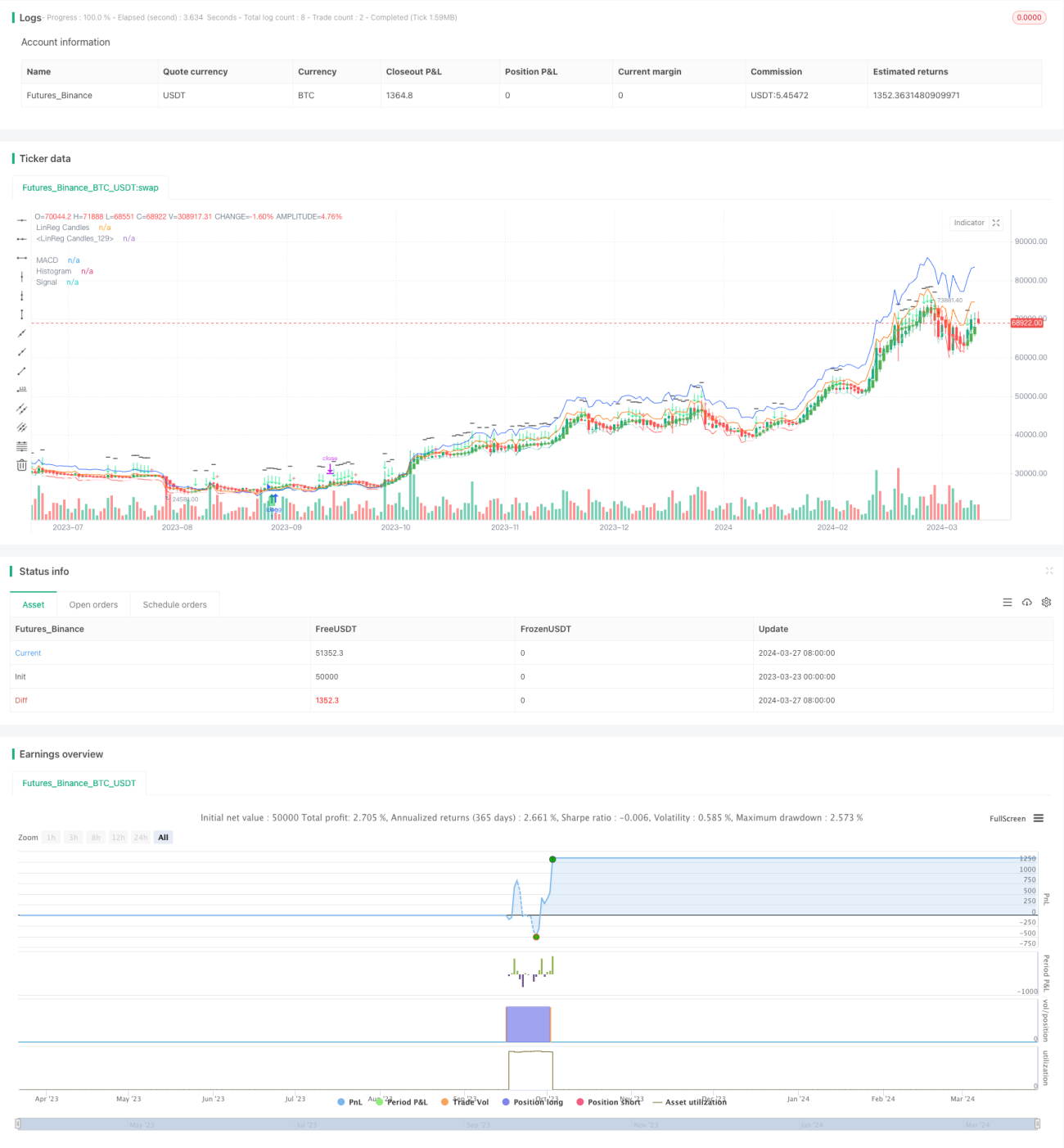

Quantitative Handelsstrategie für Kryptowährungen basierend auf einem 1-Minuten-Chart, das den dreifachen exponentiellen gleitenden Durchschnitt und den relativen Stärkeindex kombiniert

Überblick

Die Strategie verwendet eine Kombination aus dreifacher Index-Durchschnittsbewegungslinie (Triple MACD) und einem relativ starken Index (RSI), um den Kryptowährungsmarkt speziell für 1-Minuten-Zeiträume zu quantifizieren. Die Hauptidee der Strategie besteht darin, die Veränderungen der Marktdynamik mit MACD-Indikatoren mit verschiedenen Periodendaten zu erfassen, während die RSI-Indikatoren zur Bestätigung der Trendstärke verwendet werden.

Strategieprinzip

Die Strategie verwendet drei MACD-Indikatoren mit verschiedenen Parametern, die mit einer schnellen Linie von 5/13/34 und einer langsamen Linie von 8/21/144 berechnet werden, um die MACD-Werte zu ermitteln. Die drei MACDs werden dann gemittelt, der MACD-Wert nach dem Mittelwert minus der Signal-Wert (d. h. die MACD-Periodische NEMA) wird berechnet, um die endgültige MACD-Spaltenkarte zu erhalten.

Analyse der Stärken

- Eine Kombination von MACD-Indikatoren mit mehrperiodischen Parametern, die die Trendänderungen des Marktes auf verschiedenen Zeitskalen objektiv widerspiegeln und die Genauigkeit der Trendbeurteilung verbessern.

- Die Kombination des MACD mit dem RSI-Indikator bildet eine strenge Positionsaufnahme, die zur Steigerung der strategischen Erträge und zur Kontrolle von Rückgängen beiträgt.

- Durchschnittliche MACD-Signale können die falschen Signale, die durch häufige Schwankungen des Indikators verursacht werden, wirksam beseitigen und die Handelssignale zuverlässiger machen.

- Die Verwendung von linearen Regressionen zur Berechnung der Bilanz ermöglicht die Vermeidung von Eintritt in unsichere Zeiten des Marktaufschwungs und verringert somit den Verlust von Geschäften.

- In einem sich schnell verändernden Kryptowährungsmarkt ist eine quantitative Trading-Strategie auf 1-Minuten-Ebene besser geeignet, um die Handelschancen, die durch die Marktschwankungen entstehen, rechtzeitig zu erfassen.

Risikoanalyse

- Die Strategie funktioniert am besten bei einseitigen Trends, bei denen die Handelssignale häufig fehlschlagen können, wenn die Märkte über einen längeren Zeitraum in einer breiten Schwingung sind.

- Da die Kryptowährungsmärkte sehr volatil sind, kann es zu einem erheblichen Rückzug kommen, wenn es kurzfristig zu extremen, außergewöhnlichen Schwankungen kommt.

- Die Auswahl der Strategieparameter hat einen deutlichen Einfluss auf die Gesamtergebnisse, und die falsche Einstellung der Parameter kann zu einem Ausfall der Strategie führen. Daher ist eine ausreichende Optimierung der Parameter und Rückprüfung der verschiedenen Sorten vor der Einführung erforderlich.

Optimierungsrichtung

- Die Einführung von Indikatoren wie ATR, die mit Preisschwankungen verbunden sind, kann in Betracht gezogen werden, um Positionsöffnungssignale zu filtern und die möglichen Verluste durch außergewöhnliche Marktschwankungen zu verringern.

- Für die Beurteilung der Gesamtlage kann man neben der linearen Regression auch andere Methoden wie Stützungswiderstandsposten, Brin-Band-Kanäle usw. versuchen, um die Identifikationsgenauigkeit weiter zu verbessern.

- Bei einem Trend kann man die Position des Ausgleichs optimieren, indem man einen Moving Stop einführt, um so den Gewinn eines einzelnen Handels zu maximieren.

- In Anbetracht der unterschiedlichen Eigenschaften der verschiedenen Handelsarten können unterschiedliche Strategieparameter für verschiedene Arten festgelegt werden, um die Anpassungsfähigkeit und Stabilität der Gesamtstrategie zu verbessern.

Zusammenfassen

Die Strategie kombiniert geschickt die dreifache MACD mit dem RSI-Indikator und nutzt die Technik der linearen Regression, um die Position der Position zu identifizieren, um eine vollständige, hochfrequente Quantifizierungsstrategie zu bilden. Die strikten Positionseröffnungsbedingungen der Strategie und die Anwendung des durchschnittlichen MACD-Signals tragen dazu bei, die Handlungsgenauigkeit zu verbessern und den Rückzug zu kontrollieren. Obwohl die Strategie bei einseitigen Trendbewegungen besser abschneidet, können die Anpassungsfähigkeit und die Robustheit der Strategie durch die Einführung von Schwankungsfilterung, die Optimierung der Position der Position der Position, die Einrichtung von mobilen Stopps und die Einrichtung von unabhängigen Parametern für verschiedene Sorten weiter verbessert werden.

- 1