Estrategia de súper momentum

Resumen

La estrategia de super momentum utiliza de manera integral múltiples indicadores de momentum, realizando operaciones de compra o venta cuando varios de ellos señalan simultáneamente alcista o bajista. Al combinar varios indicadores de momentum, esta estrategia puede capturar las tendencias de precios con mayor precisión, evitando las señales erróneas que generaría un único indicador.

Principio de la estrategia

La estrategia emplea simultáneamente cuatro indicadores RMI de Everget y un indicador de oscilador de momentum Chande. El RMI se calcula a partir del momentum del precio y permite evaluar la fuerza alcista o bajista del precio. El Chande MO, por su parte, calcula los cambios de precio para determinar las condiciones de sobrecompra o sobreventa del mercado.

Cuando el RMI5 cruza al alza su línea de compra, el RMI4 cruza a la baja su línea de compra, el RMI3 cruza a la baja su línea de compra, el RMI2 cruza a la baja su línea de compra, el RMI1 cruza a la baja su línea de compra, y el Chande MO cruza al alza su línea de compra, se realiza una operación de compra.

Cuando el RMI5 cruza a la baja su línea de venta, el RMI4 cruza al alza su línea de venta, el RMI3 cruza al alza su línea de venta, el RMI2 cruza al alza su línea de venta, el RMI1 cruza al alza su línea de venta, y el Chande MO cruza a la baja su línea de venta, se realiza una operación de venta.

El RMI5 se configura en dirección opuesta a los demás indicadores RMI, lo que permite identificar mejor la tendencia y realizar operaciones piramidales.

Análisis de ventajas

- Al combinar múltiples indicadores, se puede determinar la tendencia con mayor precisión, evitando señales erróneas de un solo indicador.

- Incluye indicadores de múltiples marcos temporales, lo que permite identificar tendencias de mayor magnitud.

- El indicador RMI inverso ayuda en la identificación de tendencias y en las operaciones piramidales.

- El Chande MO ayuda a evitar operaciones erróneas en condiciones de sobrecompra o sobreventa.

Análisis de riesgos

- La combinación de demasiados indicadores hace que la configuración de parámetros sea compleja, requiriendo pruebas y optimización cuidadosas.

- Cuando varios indicadores cambian simultáneamente, pueden generarse señales falsas.

- Al combinar múltiples indicadores, la frecuencia de las operaciones puede ser relativamente baja.

- Es necesario verificar si los parámetros de los indicadores se adaptan a diferentes activos y condiciones de mercado.

Direcciones de optimización

- Probar los ajustes de los parámetros de los indicadores y optimizarlos para mejorar la estabilidad de la estrategia.

- Evaluar el impacto en la calidad de las señales al añadir o eliminar algunos indicadores.

- Introducir filtros para evitar señales erróneas en situaciones específicas del mercado.

- Ajustar la posición de las líneas de compra/venta de los indicadores para encontrar la combinación óptima de parámetros.

- Considerar la incorporación de un mecanismo de stop-loss para controlar el riesgo.

Resumen

Esta estrategia mejora la capacidad de juzgar las tendencias del mercado mediante el uso integral de múltiples indicadores de momentum. Sin embargo, la configuración de parámetros es compleja y requiere pruebas y optimización cuidadosas, así como mejoras y ajustes continuos. Si se utiliza correctamente, puede generar señales de trading relativamente buenas y ofrece cierta ventaja en el seguimiento de las tendencias del mercado. No obstante, el operador debe seguir prestando atención a los riesgos, buscar la mejor combinación de parámetros e incorporar mecanismos de control de riesgos para realizar operaciones estables.

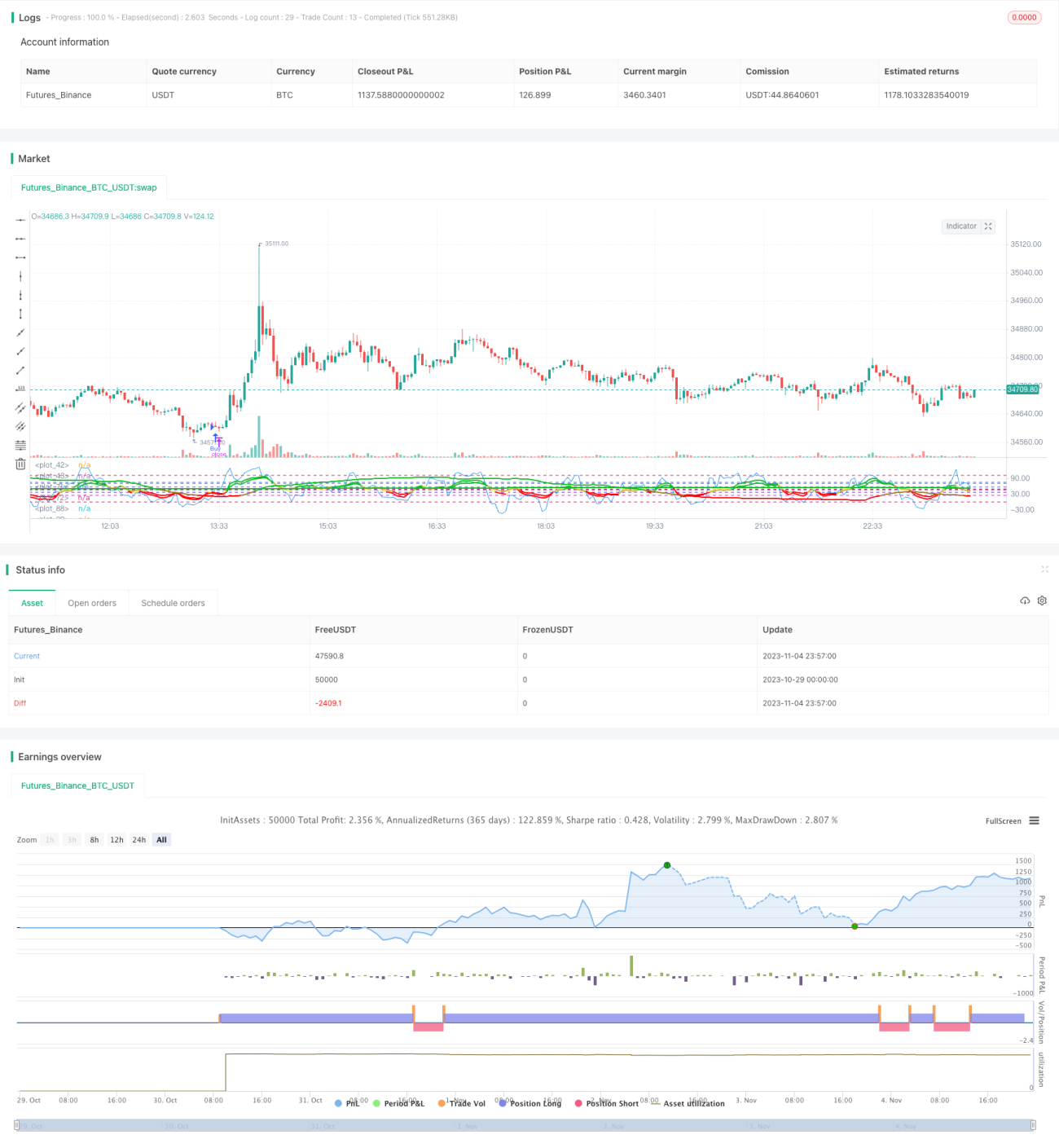

/*backtest

start: 2023-10-29 00:00:00

end: 2023-11-05 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Super Momentum Strat", shorttitle="SMS", format=format.price, precision=2)

//* Backtesting Period Selector | Component *//- 1