Estrategia de ruptura del máximo de ayer

Resumen

La estrategia de ruptura del máximo anterior es una estrategia de seguimiento de tendencia que abre posiciones largas cuando el precio supera el máximo del día anterior, incluso si se producen múltiples rupturas en el mismo día. Se caracteriza principalmente por seguir la tendencia y es adecuada para mercados que presentan movimientos de tendencia claros y una alta volatilidad.

Principio

Esta estrategia introduce una serie de indicadores para identificar momentos de entrada y salida.

- Filtro ROC: La estrategia se activa cuando el cambio porcentual del precio de cierre del día actual con respecto al día anterior supera un umbral establecido. Este indicador filtra mercados volátiles que no cumplen con los requisitos de la estrategia.

- Punto de ruptura: Registra el máximo, mínimo y precio de apertura del día actual. Una señal de entrada se genera cuando el precio supera el máximo del día actual.

- Condiciones de entrada y salida: Después de la entrada, se establecen niveles de stop-loss y take-profit, y se puede habilitar un trailing stop para asegurar las ganancias. También es posible realizar un stop-loss condicional basado en una EMA específica.

- Optimización: Se puede configurar un margen antes de la entrada para ajustar el momento de la operación y evitar rupturas falsas. Además, se pueden ajustar parámetros dinámicos de stop-loss, take-profit y trailing stop.

En detalle, la estrategia determina el momento de entrada registrando el máximo del día actual. Cuando el precio supera ese máximo, se abre una posición larga. Posteriormente, se establecen niveles de stop-loss y take-profit para la salida, y se puede habilitar un trailing stop. También se puede detener la posición si el precio cae por debajo de una EMA específica. La optimización consiste en ajustar el margen antes de la entrada, modificar la relación stop-loss/take-profit para controlar el riesgo y activar el trailing stop para asegurar ganancias.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

- Seguimiento de tendencia, permite capturar ganancias en mercados con tendencia.

- Estrategia de ruptura, con señales de entrada claras.

- Considera el máximo del día actual, evitando entradas continuas.

- Establece stop-loss y take-profit, lo que ayuda al control de riesgos.

- El trailing stop permite asegurar ganancias.

- Se puede ajustar el momento de entrada mediante parámetros para controlar el riesgo.

- Simple e intuitiva, fácil de entender e implementar.

- Puede aplicarse tanto en posiciones largas como cortas.

Análisis de riesgos

Esta estrategia también conlleva los siguientes riesgos:

- Las estrategias de ruptura son propensas a quedar atrapadas; el precio podría retroceder inmediatamente después de la entrada.

- Solo es efectiva en mercados con tendencia; su rendimiento es pobre en mercados laterales.

- Es necesario establecer niveles de stop-loss adecuados; si son demasiado amplios, pueden aumentar las pérdidas.

- El margen antes de la entrada debe configurarse correctamente; si es demasiado agresivo, puede aumentar las pérdidas.

- Las rupturas falsas pueden provocar pérdidas innecesarias, requiriendo ajustes y optimización.

- Se debe prestar atención a si el volumen de la ruptura puede respaldar el movimiento posterior.

- Es importante considerar la coordinación entre los parámetros de diferentes marcos temporales.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Agregar otros indicadores técnicos, como volumen, osciladores, etc., para evitar quedar atrapado en mercados laterales.

- Incorporar indicadores de ajuste de curva para evaluar la calidad de la tendencia y evitar seguir tendencias falsas.

- Optimizar dinámicamente el margen de entrada según la volatilidad del mercado.

- Ajustar dinámicamente los niveles de stop-loss y take-profit siguiendo las condiciones del mercado.

- Configurar parámetros diferentes según el producto y el marco temporal.

- Utilizar métodos de aprendizaje automático para probar el impacto de diferentes parámetros en la estrategia.

- Agregar funcionalidad de opciones para optimizar la configuración.

- Investigar cómo aplicar la estrategia en mercados laterales.

- Expandir la estrategia a una combinación de múltiples marcos temporales y productos.

Conclusión

Esta estrategia se basa en el concepto de seguimiento de tendencia mediante la ruptura del máximo anterior y tiene un buen desempeño en mercados con tendencia. Sin embargo, también presenta riesgos de quedar atrapado y desafíos en la optimización de parámetros. Se puede mejorar aún más mediante la incorporación de más indicadores de juicio, la optimización dinámica de parámetros y la expansión a estrategias combinadas. En general, es adecuada para el seguimiento de tendencias a corto plazo, pero se debe prestar atención al control de riesgos y la optimización de parámetros.

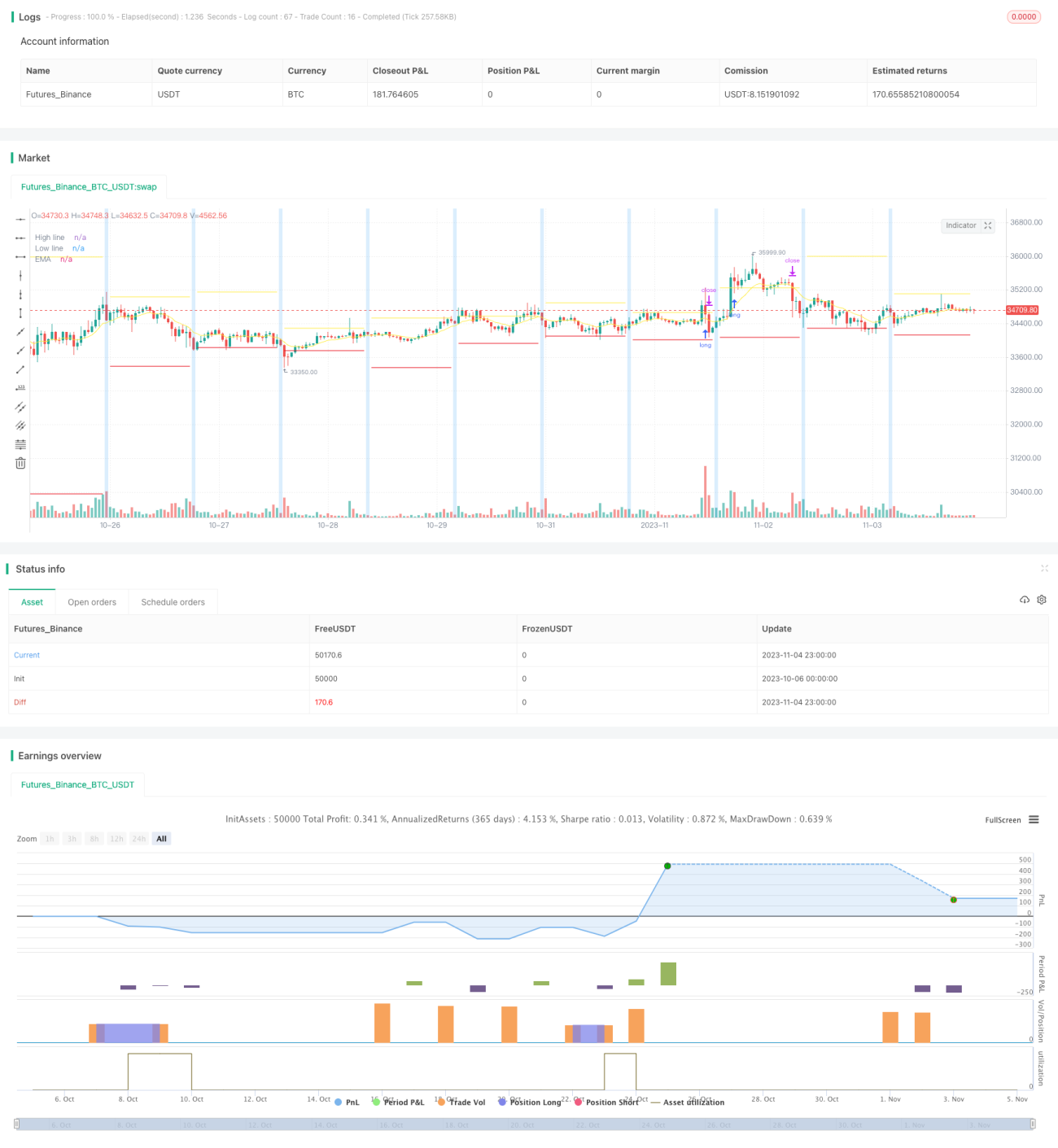

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1