Estrategia de trading del canal de Donchian

Resumen

La estrategia de trading con el canal de volatilidad de Donchian determina la tendencia actual del precio calculando los canales del precio máximo y mínimo durante un período determinado, y realiza operaciones de largo y corto cuando se rompe el canal. Esta estrategia es adecuada para acciones y criptomonedas de alta volatilidad.

Principio de la estrategia

La estrategia construye un canal utilizando el precio más alto pcmax y el precio más bajo pcmin durante el último período (history). Los cálculos del borde superior e inferior del canal son los siguientes:

Borde superior yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

Borde inferior yl = pcmin + (pcmax - pcmin) * percentDev / 100

Donde percentDev por defecto es 13.

Cuando el precio supera el borde superior, se genera una señal de largo; cuando el precio supera el borde inferior, se genera una señal de corto.

El método específico para generar señales de trading es el siguiente:

boundup = high > yh– determina si se supera el borde superior.bounddn = low < yl– determina si se supera el borde inferior.upsign = sma(bounddn, 2) == 1– mediante la media móvil debounddnse determina una ruptura sostenida del borde inferior.dnsign = sma(boundup, 2) == 1– mediante la media móvil deboundupse determina una ruptura sostenida del borde superior.exitup = dnsign– la ruptura del borde superior genera una señal de cierre de operación.exitdn = upsign– la ruptura del borde inferior genera una señal de cierre de operación.- Si

upsign– la ruptura del borde inferior genera una señal de largo (compra). - Si

dnsign– la ruptura del borde superior genera una señal de corto (venta).

La estrategia también define un horario de inicio y fin de operaciones para evitar posiciones nocturnas innecesarias.

Ventajas de la estrategia

- Utiliza el canal de Donchian para identificar la tendencia, con buenos resultados en backtesting.

- Define señales tanto de largo como de corto, permitiendo operar en ambas direcciones.

- Filtra las señales mediante una media móvil para evitar operaciones erróneas.

- Permite elegir entre diferentes métodos de stop-loss, lo que ayuda a controlar el riesgo.

- Establece un horario de inicio y fin de operaciones para evitar el riesgo de posiciones nocturnas.

Riesgos de la estrategia

- El canal de Donchian es sensible a los parámetros

historyypercentDev, por lo que es necesario optimizarlos para adaptarse a diferentes activos. - Puede generar señales falsas en mercados laterales.

- No considera factores de gestión de órdenes, lo que podría afectar las ganancias en la operativa real.

- No incorpora gestión de posición, por lo que en la práctica real podría haber un riesgo de sobreexposición.

- No incluye gestión de capital, por lo que en la práctica real es necesario asignar adecuadamente el capital de trading.

Direcciones de optimización

- Optimizar los parámetros

historyypercentDevpara que se adapten mejor a diferentes activos. - Agregar filtros para evitar señales falsas en mercados laterales.

- Incorporar un módulo de gestión de posición para controlar el porcentaje de capital utilizado por operación.

- Incluir un módulo de gestión de capital para limitar el porcentaje total de capital en posiciones.

- Agregar funcionalidades de gestión de órdenes para optimizar la forma de ejecución.

Conclusión

La estrategia de trading con el canal de volatilidad de Donchian identifica tendencias y señales de trading mediante la ruptura del canal. Obtiene buenos resultados en backtesting y ofrece la capacidad de operar en ambas direcciones. Sin embargo, también presenta algunos riesgos, por lo que es necesario optimizar aspectos como los parámetros, filtros, gestión de posición, gestión de capital y gestión de órdenes para lograr una rentabilidad estable en la práctica real. En resumen, se trata de una estrategia de seguimiento de tendencia relativamente clásica que, tras las mejoras correspondientes, puede convertirse en una estrategia de trading cuantitativa confiable.

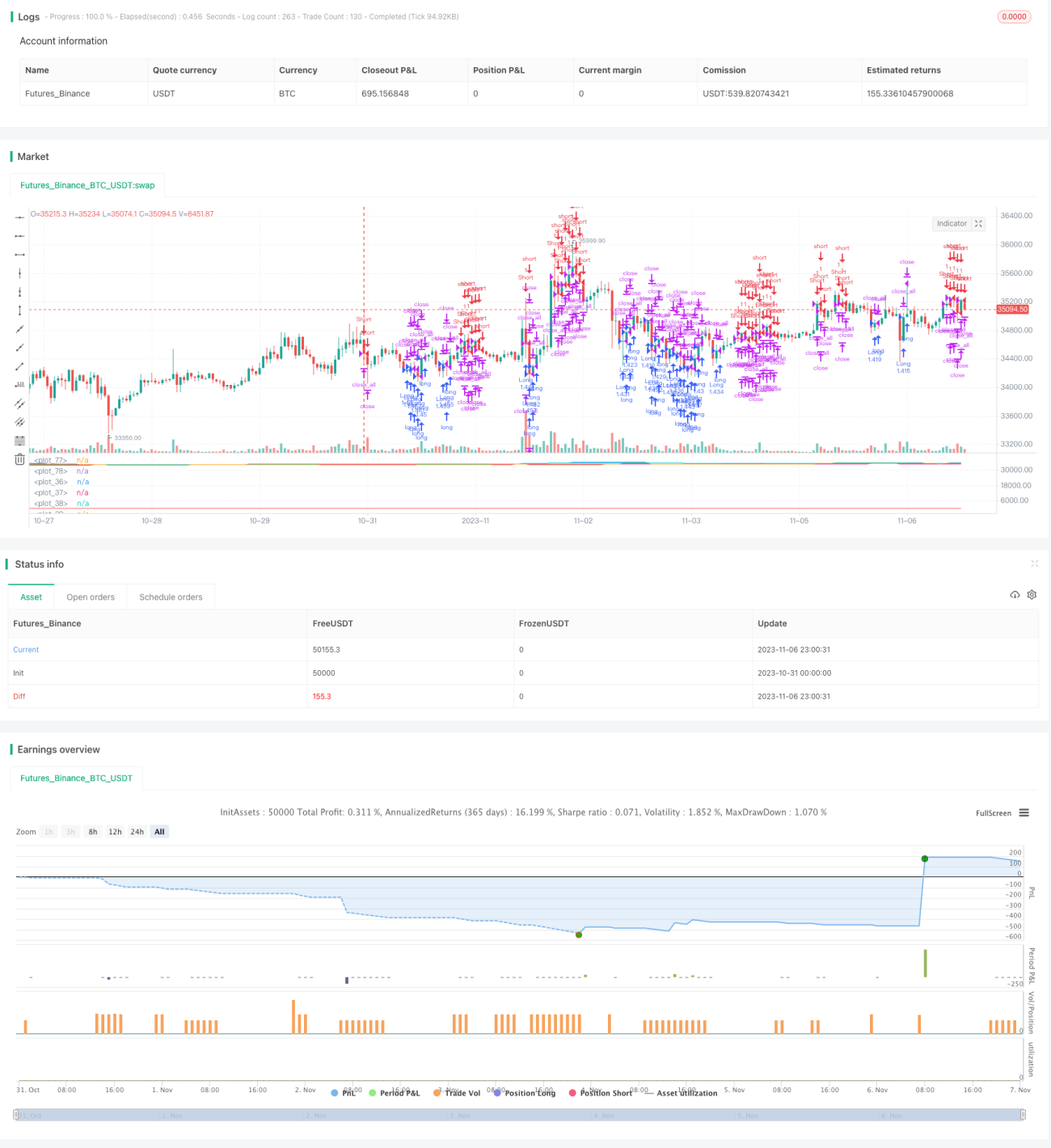

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1