Estrategia cuantitativa de ruptura de máximos y mínimos

Resumen

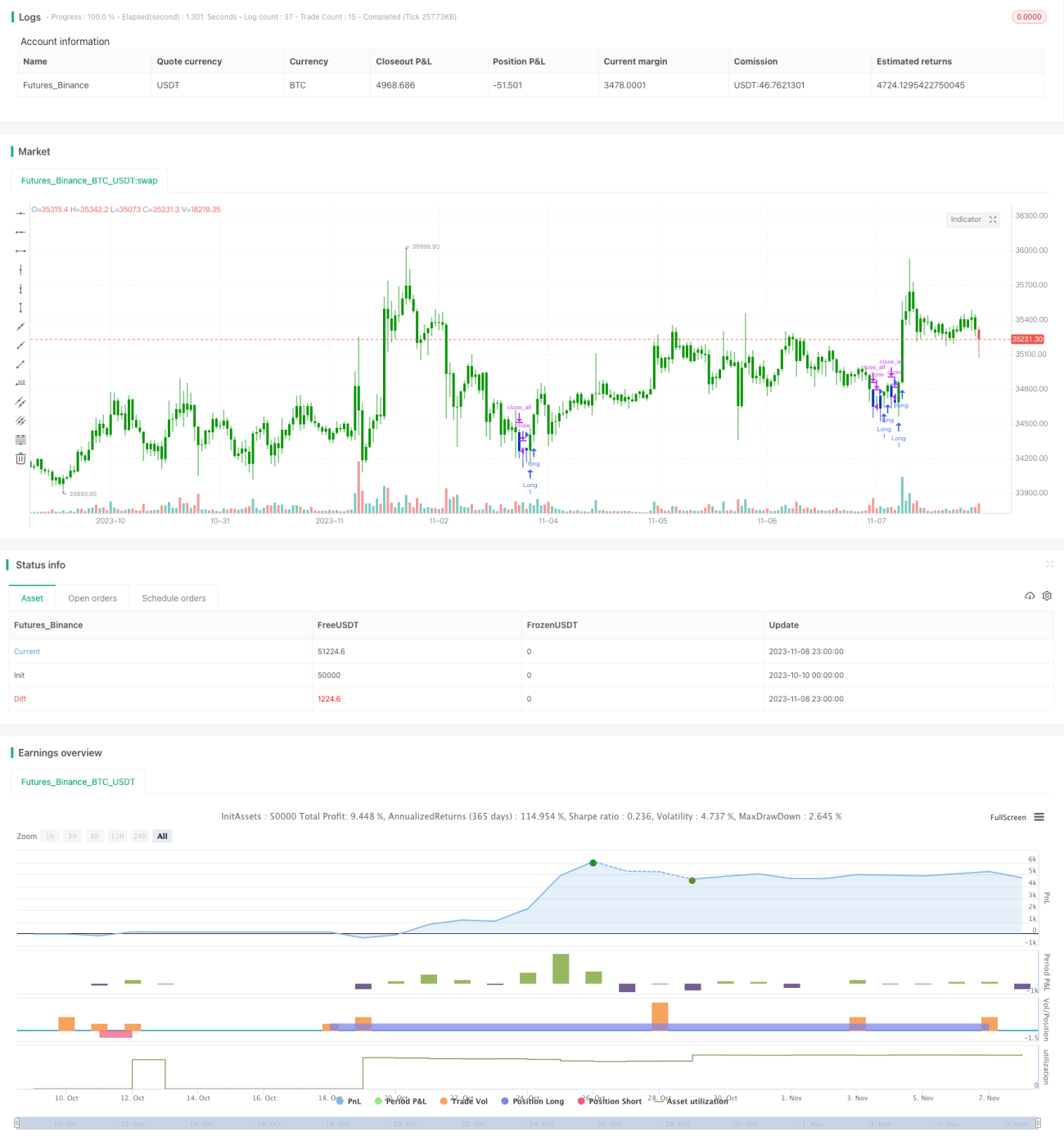

La estrategia de fusión es una estrategia de trading cuantitativa que combina la estrategia de reversión de patrón 123 con la estrategia de ruptura de máximos y mínimos. Esta estrategia integra señales de indicadores en diferentes marcos temporales para lograr una combinación de ventajas de capital en múltiples plazos, con el objetivo de obtener rendimientos extraordinarios en el mediano y largo plazo.

Principio de la estrategia

La estrategia de fusión consta de dos partes:

-

Estrategia de reversión 123

Esta estrategia proviene de la idea presentada en la página 183 del libro Cómo obtener tres veces el rendimiento en los mercados de futuros de Ulf Jensen. Determina las señales de compra y venta evaluando la relación entre el precio de cierre durante dos días consecutivos y el precio de cierre del día anterior, junto con el indicador Estocástico para medir las condiciones de sobrecompra y sobreventa del mercado. Específicamente, se genera una señal de compra cuando el precio de cierre de dos días consecutivos sube respecto al día anterior y el indicador Estocástico Lento está por debajo de 50; se genera una señal de venta cuando el precio de cierre de dos días consecutivos baja respecto al día anterior y el indicador Estocástico Rápido está por encima de 50. Esta estrategia utiliza el Estocástico para evitar comprar en zonas de sobrecompra y vender en zonas de sobreventa. -

Estrategia de ruptura de máximos y mínimos

Esta estrategia determina las señales de trading verificando si el precio supera los máximos o mínimos de diferentes períodos. Calcula el precio máximo y mínimo del período actual y de períodos anteriores. Cuando el precio supera el máximo, se genera una señal de compra; cuando supera el mínimo, una señal de venta. La ventaja de esta estrategia es que puede identificar las características de las líneas de diferentes períodos y entrar al mercado de manera temprana cuando se forma una tendencia.

La estrategia de fusión combina las dos estrategias anteriores: cuando las señales de ambas estrategias son consistentes en dirección, se genera una señal de trading real. Esto ayuda a filtrar señales inválidas producidas por errores de una sola estrategia, mejorando la fiabilidad de las señales.

Ventajas de la estrategia

-

Juicio integral en múltiples marcos temporales, mejorando la precisión de las señales

Esta estrategia integra las características de los marcos diarios y de plazos superiores, lo que permite mejorar la precisión en la identificación de señales y evita ser engañado por fluctuaciones de corto plazo. -

Uso completo del indicador Estocástico para evaluar sobrecompra/sobreventa

La aplicación del Estocástico Lento evita comprar apresuradamente en zonas de sobrecompra, y el Estocástico Rápido evita vender en zonas de sobreventa, reduciendo pérdidas innecesarias. -

Captura oportuna de las características de la tendencia, reduciendo la probabilidad de perder oportunidades

La estrategia de ruptura de máximos y mínimos puede identificar rupturas de áreas clave en ciclos más largos, permitiendo entrar temprano en la tendencia y reduciendo la probabilidad de perder oportunidades. -

Combinación de múltiples subestrategias, permitiendo una optimización flexible

La estrategia consta de varias subestrategias, lo que brinda un amplio margen de optimización. Se puede ajustar los parámetros de las subestrategias o introducir nuevas subestrategias para hacerla más estable y confiable. -

Lógica de estrategia clara y fácil de entender

La estructura de la estrategia es simple y clara, fácil de comprender y modificar, así como de mantener en el futuro.

Riesgos de la estrategia

-

La integración de múltiples marcos temporales aumenta el retraso de las señales

Aunque el juicio integral en múltiples marcos temporales puede mejorar la precisión, también incrementa el retraso de las señales, lo que puede hacer que se pierdan oportunidades de trading de corto plazo. -

El patrón 123 no puede identificar reversiones de tendencia a largo plazo

La estrategia de reversión 123 solo se basa en el comportamiento de los últimos días, por lo que no puede detectar puntos de reversión clave en períodos de tiempo más largos. -

La configuración inadecuada de los parámetros de período puede generar señales falsas

Tanto la elección de los períodos del Estocástico como de la ruptura de máximos/mínimos puede producir un exceso de señales falsas si no se parametriza correctamente. -

Se basa únicamente en indicadores técnicos, con baja adaptabilidad a situaciones especiales del mercado

Esta estrategia se basa solo en indicadores técnicos, sin considerar información fundamental, por lo que tiene baja adaptabilidad ante eventos inesperados significativos (cisnes negros).

Soluciones a los riesgos:

- Acortar adecuadamente los períodos de cálculo para reducir el retraso de las señales.

- Introducir indicadores o patrones de plazos más largos como filtros.

- Optimizar los parámetros, probando su solidez en backtesting.

- Considerar la combinación de factores fundamentales para filtrar señales.

Direcciones de optimización de la estrategia

- Probar y optimizar los parámetros de cada subestrategia para hacerlos más robustos.

- Añadir otras lógicas auxiliares de decisión, como indicadores fundamentales o de flujo de capital.

- Introducir una estrategia de stop loss para controlar la pérdida máxima por operación.

- Refinar los parámetros para activos específicos, mejorando la adaptabilidad de la estrategia a dicho activo.

- Incorporar modelos de aprendizaje automático para asistir en la toma de decisiones.

Conclusión

En resumen, la estrategia de fusión integra las ventajas de los indicadores técnicos en múltiples escalas temporales, buscando mejorar la precisión y la oportunidad de las señales. En comparación con estrategias basadas en un solo indicador técnico, ofrece una capacidad más aguda para detectar tendencias y una generación de señales más sólida. Sin embargo, la estrategia también presenta cierto retraso y una adaptabilidad limitada a situaciones especiales del mercado. En el futuro, se puede mejorar su estabilidad y rentabilidad mediante la incorporación de más herramientas auxiliares y la optimización de parámetros.

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1