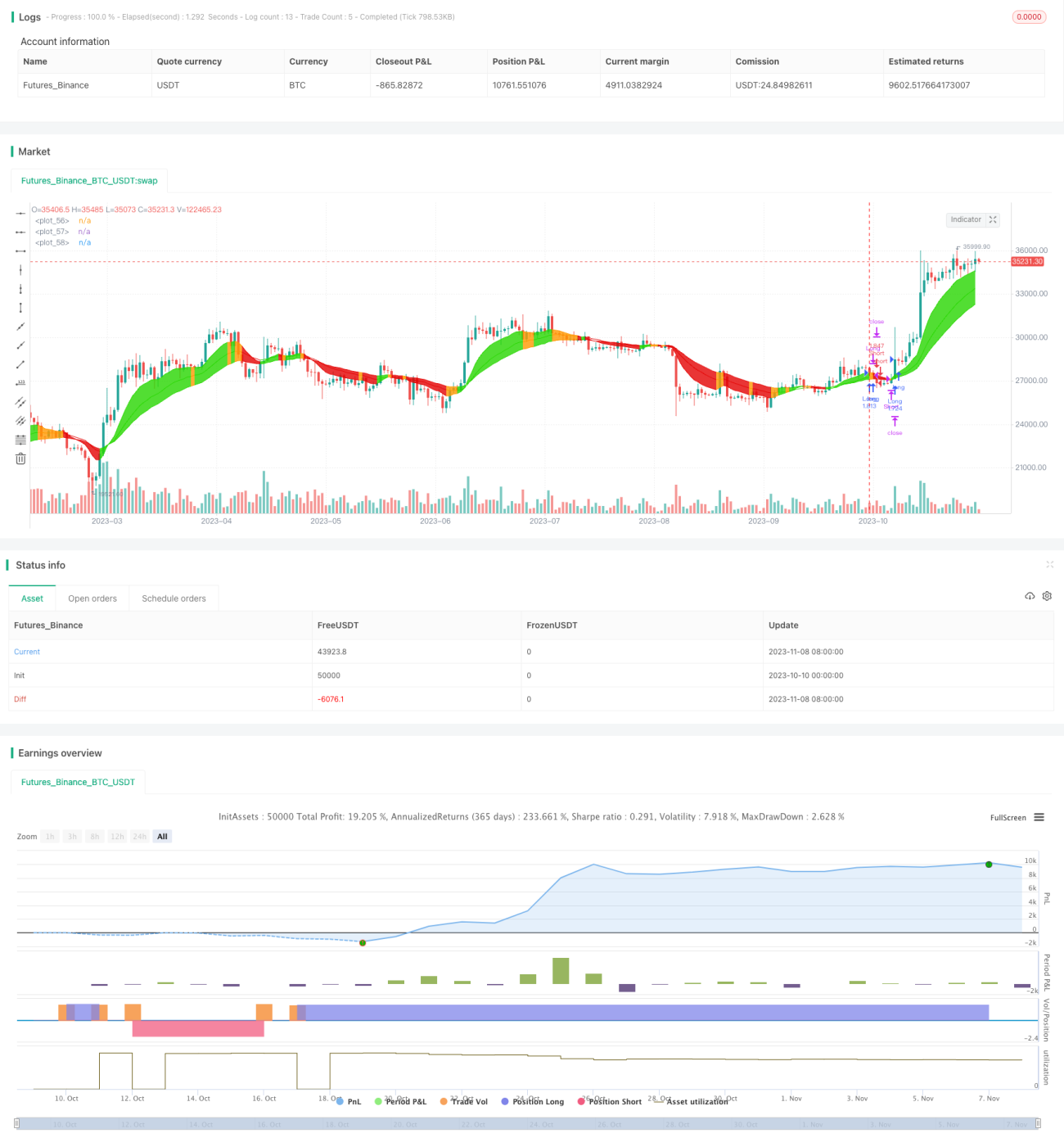

Estrategia de seguimiento de tendencia con tres EMA

Resumen

La estrategia de seguimiento de tendencia con tres EMA calcula medias móviles exponenciales de diferentes períodos para determinar la dirección de la tendencia del precio y lograr el seguimiento de tendencia. La estrategia es simple y fácil de implementar, y tiene un efecto significativo en instrumentos con tendencias claras.

Principio de la estrategia

La estrategia calcula tres EMA de diferentes períodos: específicamente EMA de 10, 20 y 30 períodos. En el código, las tres medias se calculan mediante la función ema.

La estrategia juzga principalmente la dirección de las tres EMA. Si las tres EMA suben simultáneamente, se genera una señal de compra (largo); si las tres EMA bajan simultáneamente, se genera una señal de venta (corto).

La lógica específica para determinar las señales de compra y venta es: si ema1, ema2 y ema3 suben simultáneamente en la vela anterior, entonces enter_long es verdadero, generando una señal de compra. Si ema1, ema2 y ema3 bajan simultáneamente en la vela anterior, entonces enter_short es verdadero, generando una señal de venta.

Según las señales de compra y venta, la estrategia abre posiciones largas o cortas correspondientes. La lógica de cierre es opuesta a la señal de entrada: si ema1, ema2 y ema3 no suben simultáneamente en la vela actual, entonces exit_long es verdadero, cerrando la posición larga. Si ema1, ema2 y ema3 no bajan simultáneamente en la vela actual, entonces exit_short es verdadero, cerrando la posición corta.

De esta manera, al juzgar la consistencia direccional de las tres EMA, se puede determinar la tendencia general del precio y realizar el seguimiento de tendencia.

Ventajas de la estrategia

-

El uso de tres EMA permite determinar la dirección de la tendencia con mayor precisión. En comparación con una sola media móvil, tres medias ofrecen una señal de tendencia más fiable y reducen la probabilidad de señales erróneas.

-

La EMA es más sensible a los cambios de precio y puede reflejar rápidamente los giros de tendencia. En comparación con otras medias como la SMA, la EMA es más adecuada para juzgar la dirección de la tendencia.

-

La combinación de EMA de diferentes períodos permite considerar tanto las tendencias de corto como de mediano y largo plazo. La EMA de 10 períodos captura la tendencia de corto plazo, mientras que las EMA de 20 y 30 períodos reflejan las tendencias de mediano y largo plazo.

-

La estrategia es simple de implementar, fácil de entender y adecuada para principiantes. Además, tiene un amplio espacio de optimización de parámetros, que se pueden ajustar para diferentes instrumentos.

-

La estrategia opera únicamente con EMA, lo que consume pocos recursos y es adecuada para ejecución en paralelo a gran escala.

Riesgos de la estrategia

-

Que las tres EMA se muevan en la misma dirección es una condición necesaria pero no suficiente para determinar una tendencia. Cuando las EMA rompen falsamente en una dirección, se generan señales erróneas.

-

En los puntos de giro de tendencia, el cruce de las EMA se produce con retraso, incapaz de reflejar oportunamente el cambio de tendencia, lo que puede generar pérdidas.

-

La EMA es sensible a los cambios de precio; cuando hay frecuentes cambios entre tendencias alcistas y bajistas, la estrategia abre y cierra posiciones con frecuencia, aumentando los costos de transacción.

-

En mercados con fuertes oscilaciones laterales, las EMA cambian de dirección múltiples veces, imposibilitando una determinación precisa de la tendencia, y la estrategia no funciona bien.

-

Se puede ampliar adecuadamente la diferencia entre los períodos de las tres EMA para reducir la probabilidad de señales falsas, o agregar otros indicadores para filtrar falsas rupturas.

-

Se puede combinar con indicadores de volumen u otros para confirmar la tendencia e identificar puntos de giro, reduciendo pérdidas. También se pueden ajustar los niveles de stop loss de manera más flexible.

-

Se puede aumentar ligeramente el parámetro de la EMA para reducir la frecuencia de apertura y cierre de posiciones, o utilizar otros tipos de medias móviles como alternativa.

-

Si se identifica un mercado lateral, se puede pausar la estrategia para evitar operaciones no rentables.

Direcciones de optimización

-

Optimización de períodos: ajustar los parámetros de las tres EMA para adaptarlos a las características de diferentes instrumentos.

-

Filtros: agregar indicadores como MA, BOLL, etc., para evitar falsas rupturas de la EMA.

-

Estrategia de stop loss: utilizar trailing stop para seguir la tendencia y proteger las ganancias.

-

Gestión de capital: optimizar la gestión del tamaño de las posiciones para reducir el impacto de pérdidas individuales en el conjunto.

-

Juicio de condición del mercado: utilizar indicadores de volatilidad para evaluar el grado de oscilación del mercado y controlar la participación de la estrategia.

-

Parámetros adaptativos: hacer que los períodos de la EMA se optimicen automáticamente según los cambios del mercado, mejorando la robustez de la estrategia.

Conclusión

La estrategia de seguimiento de tendencia con tres EMA determina la tendencia del precio según la dirección de las medias móviles exponenciales, permitiendo operar automáticamente siguiendo la tendencia. Es simple y práctica, con un amplio margen de ajuste de parámetros que se pueden optimizar según las características del instrumento. Sin embargo, también presenta ciertos riesgos; se debe prestar atención a prevenir las falsas rupturas de la EMA y el impacto de los mercados laterales. Mediante una optimización continua, esta estrategia puede convertirse en una estrategia de seguimiento de tendencia estable y confiable.

- 1