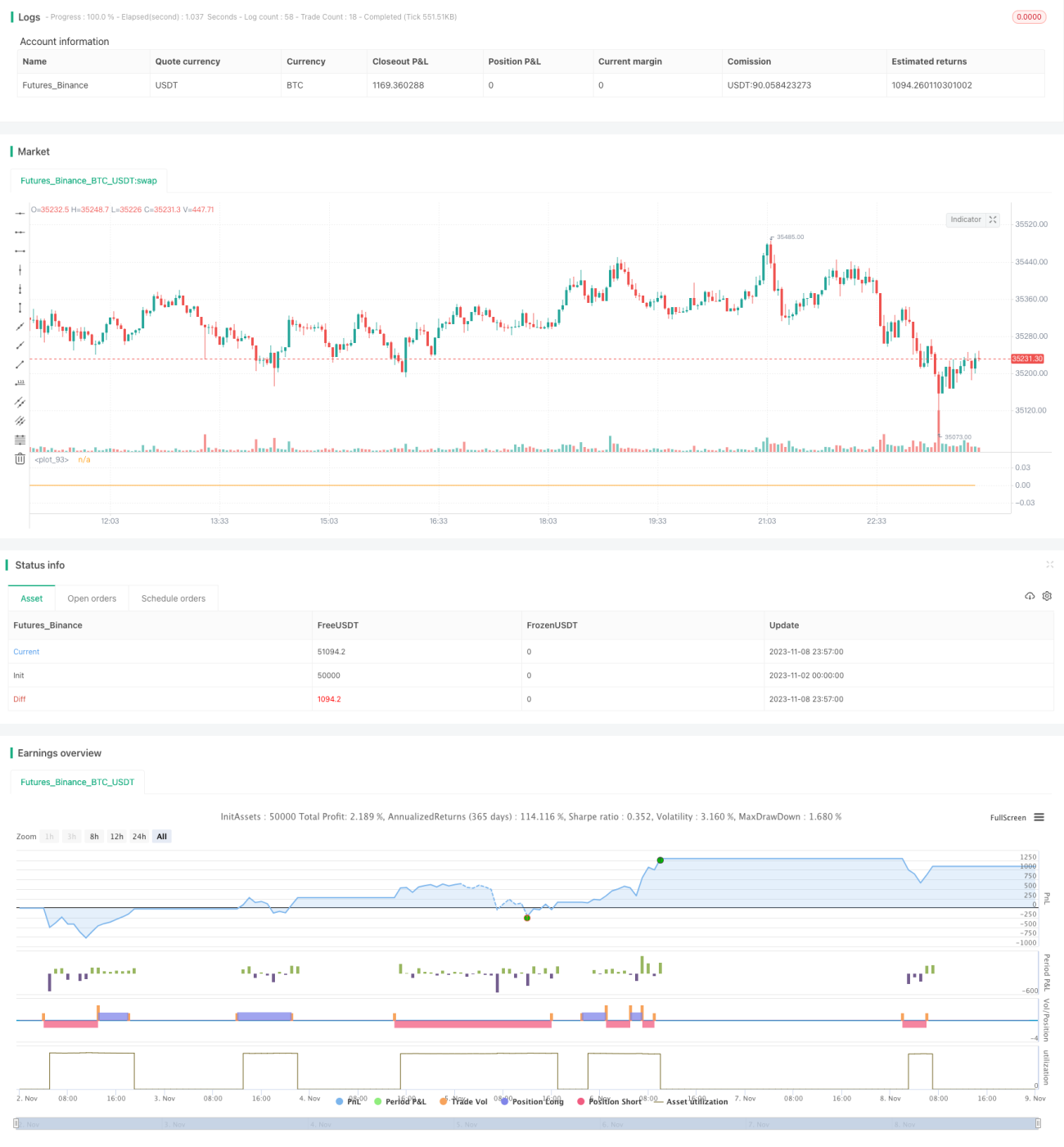

Backtesting y optimización de la estrategia RSI

Resumen

Esta estrategia se basa en el índice de fuerza relativa (RSI) para detectar condiciones de sobrecompra y sobreventa. Cuando el RSI alcanza zonas de sobrecompra o sobreventa, se abre una posición contraria con el objetivo de comprar barato y vender caro. La estrategia es simple y eficiente, aprovechando los fenómenos de sobrecompra y sobreventa a corto plazo del mercado para obtener ganancias.

Principio de la estrategia

La estrategia utiliza únicamente el indicador RSI como señal para abrir posiciones. Cuando el RSI cruza por debajo del nivel bajo establecido (por defecto 20), se abre una posición larga; cuando el RSI cruza por encima del nivel alto establecido (por defecto 80), se abre una posición corta. Cada operación utiliza un capital fijo (por defecto 100 USD) y se busca obtener una ganancia del 1% antes de cerrar la posición, independientemente de la evolución del mercado. Si la pérdida alcanza el 3%, se activa un stop loss. Para controlar la frecuencia de las operaciones, la estrategia también establece una pausa de 24 velas después de una pérdida antes de volver a operar.

En concreto, la lógica central de la estrategia es:

- Usar el indicador RSI para identificar sobrecompra y sobreventa.

- Cuando el RSI cruza por debajo de 20, abrir una posición larga.

- Cuando el RSI cruza por encima de 80, abrir una posición corta.

- Abrir cada operación con 100 USD.

- Cerrar la posición al alcanzar take profit o stop loss.

- Si hay pérdida, pausar las operaciones durante las siguientes 24 velas después de la siguiente vela.

Se puede observar que esta estrategia es muy mecánica y simple, con casi ningún margen para la optimización de parámetros. Se basa puramente en las características matemáticas del indicador RSI, abriendo posiciones contrarias en zonas de sobrecompra y sobreventa para obtener ganancias de reversión.

Análisis de ventajas

La mayor ventaja de esta estrategia es su simplicidad y eficiencia.

- Utiliza un solo indicador, el RSI, sin necesidad de análisis técnico complejo.

- Es un sistema de trading totalmente mecánico, no afectado por emociones personales.

- Aprovecha las características matemáticas de las desviaciones a corto plazo del mercado, sin necesidad de predecir la dirección del mercado.

- Gestión de capital disciplinada, con mecanismos de take profit y stop loss para controlar el riesgo.

Además, la estrategia establece relaciones de take profit y stop loss para asegurar ganancias y controlar el riesgo, así como un mecanismo de pausa para reducir la frecuencia de las operaciones. Esto permite que la estrategia obtenga ganancias estables con el mínimo riesgo.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

-

Incapacidad para obtener ganancias en mercados con tendencia. Cuando la tendencia es muy fuerte, el RSI puede permanecer en zonas de sobrecompra o sobreventa durante mucho tiempo, ofreciendo pocas oportunidades de reversión, lo que dificulta que la estrategia sea rentable.

-

Un stop loss demasiado amplio puede aumentar las pérdidas. Actualmente el stop loss es del 3%, podría ser más razonable ajustarlo al 1-2%.

-

Una frecuencia de operaciones demasiado alta puede llevar a abrir nuevas posiciones después de obtener ganancias; conviene controlar adecuadamente la frecuencia de apertura.

-

Fijar un capital de apertura de 100 USD por operación puede concentrar demasiado el riesgo; sería óptimo optimizarlo como un porcentaje del capital.

Direcciones de optimización

Según el análisis anterior, la estrategia puede optimizarse en los siguientes aspectos:

-

Agregar un indicador de tendencia, como una media móvil (MA), para pausar las operaciones cuando la tendencia no es clara.

-

Optimizar las relaciones de stop loss y take profit: ajustar el stop loss al 1-2% sería más razonable, y el take profit podría establecerse como un trailing stop.

-

Agregar un límite de frecuencia de apertura, por ejemplo, permitir solo 1-2 aperturas en un período de tiempo determinado.

-

Cambiar el capital fijo de 100 USD a un porcentaje del capital, como el 1%.

-

Optimizar la combinación de parámetros, como el período del RSI y los niveles de sobrecompra/sobreventa.

-

Agregar control de posición: no aumentar el capital por operación cuando el capital inicial se incrementa.

Con estas optimizaciones, se puede reducir eficazmente el riesgo de las operaciones y mejorar la estabilidad y confiabilidad de la estrategia.

Conclusión

En resumen, esta estrategia es muy simple y directa, aprovechando las condiciones de sobrecompra y sobreventa del RSI para obtener ganancias por reversión a corto plazo. Sus ventajas son la simplicidad y eficiencia, sin necesidad de predicciones, con una lógica de trading clara, fácil de hacer backtesting y validar. Sin embargo, puede tener dificultades frente a mercados con tendencia y conlleva cierto riesgo de pérdidas. Introducir juicios de tendencia, optimizar parámetros y controlar el tamaño de las posiciones puede fortalecer aún más la estabilidad y rentabilidad de la estrategia. Esta estrategia tiene un enfoque novedoso y posee valor práctico para el trading; si se aplica adecuadamente, puede obtener buenos resultados.

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1