Estrategia de ruptura de indicador de canal dinámico

Resumen

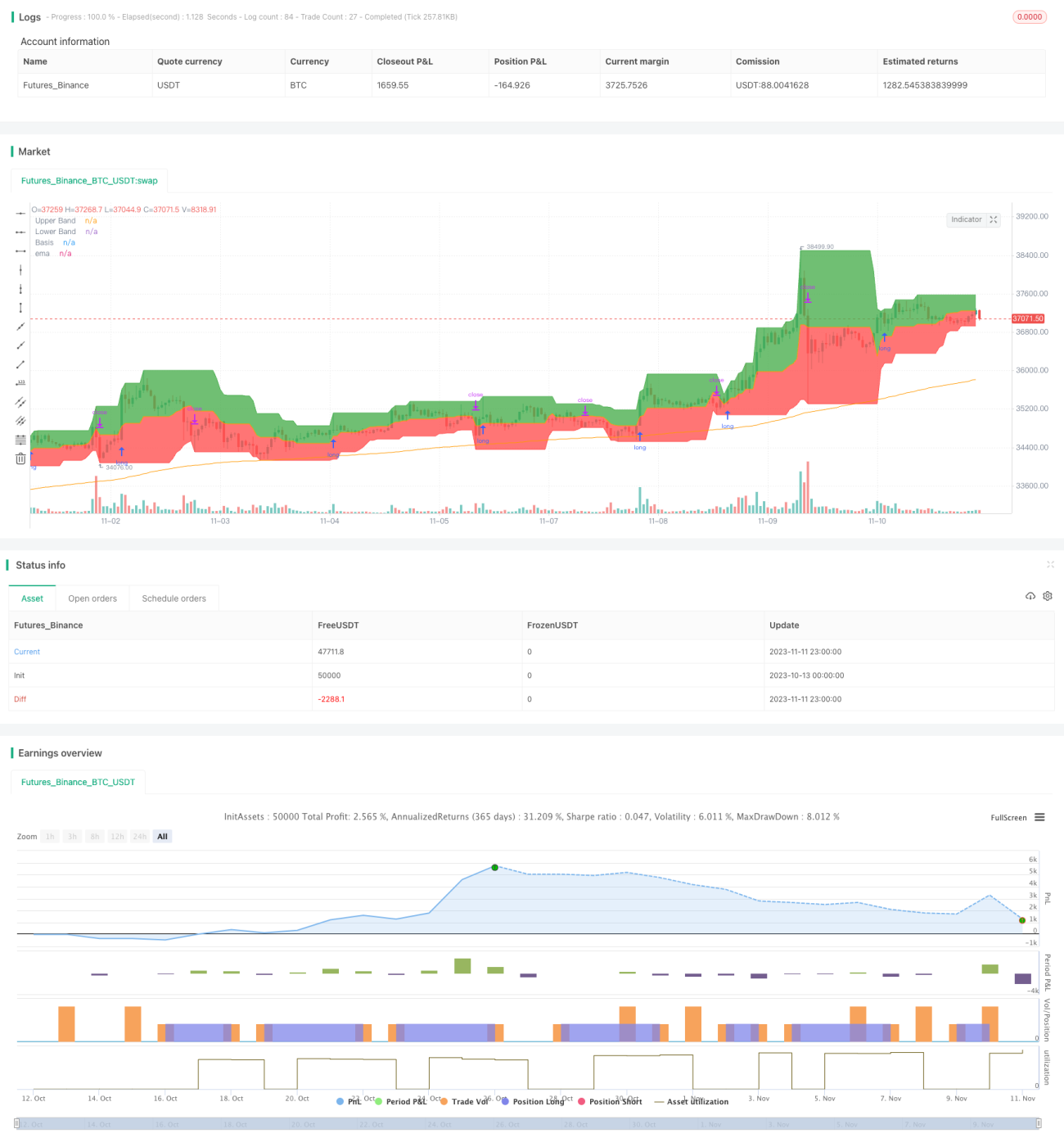

Esta estrategia utiliza un indicador de canal dinámico para determinar la dirección del mercado en función de la ruptura del canal, con el objetivo de capturar la tendencia. El método principal consiste en calcular los precios máximos y mínimos durante un período de tiempo determinado para formar un canal superior e inferior, generando señales de trading cuando se produce una ruptura del canal.

Principio de la Estrategia

La estrategia utiliza la función input para establecer la longitud del período del canal (length) en 20 días. Luego calcula el precio máximo de los últimos 20 días highest(high, length) como el borde superior, y el precio mínimo de los últimos 20 días lowest(low, length) como el borde inferior.

El canal se rellena con color: verde por encima del borde superior, rojo por debajo del borde inferior, formando así un canal dinámico.

Al mismo tiempo, se dibuja una media móvil exponencial de 200 días ema(close, 200) como referencia para determinar la tendencia.

La estrategia utiliza el valor de la EMA como base para juzgar la tendencia principal. Cuando el precio de cierre close es mayor que la línea de 200 días, se considera alcista; cuando es menor, se considera bajista.

En una tendencia alcista, si el precio de cierre rompe el borde superior, se genera una señal de compra; en una tendencia bajista, si el precio de cierre rompe el borde inferior, se genera una señal de venta.

El stop loss para posiciones largas se establece en el borde inferior o en la línea media, según las reglas de duración; para posiciones cortas, en el borde superior o en la línea media.

Ventajas de la Estrategia

-

Utiliza un canal dinámico que puede capturar los cambios del mercado.

-

Genera señales de trading basadas en rupturas, siguiendo el enfoque de trading de tendencias.

-

Utiliza la media móvil para determinar la dirección de la tendencia principal, combinándola con las rupturas del canal.

-

El método de stop loss es flexible y puede ajustarse según el mercado.

Riesgos de la Estrategia

-

Un juicio erróneo de la tendencia principal puede llevar a una divergencia con el mercado.

-

Una configuración inapropiada del período del canal aumentará la probabilidad de señales falsas.

-

Un stop loss demasiado cercano al canal puede aumentar la probabilidad de que sea activado.

-

Las señales de ruptura tienen cierto retraso, lo que puede hacer que se pierdan los puntos óptimos de entrada.

Contramedidas:

-

Combinar múltiples indicadores para juzgar la tendencia principal, reduciendo la probabilidad de error.

-

Optimizar los parámetros del período del canal para adaptarse a diferentes ritmos del mercado.

-

Ajustar la posición del stop loss para garantizar suficiente margen de maniobra.

-

Combinar con otros indicadores para filtrar las señales de entrada.

Direcciones de Optimización

-

Agregar indicadores adicionales para juzgar la tendencia principal, formando un conjunto de indicadores que mejore la precisión.

-

Incorporar indicadores de volumen para evitar rupturas falsas.

-

Optimizar los parámetros del período del canal para adaptarlos mejor a las características de diferentes activos.

-

Optimizar la estrategia de stop loss para lograr un seguimiento dinámico del stop loss.

-

Agregar filtros para mejorar la calidad de las señales y reducir operaciones innecesarias.

Conclusión

En general, esta estrategia sigue el enfoque de trading de tendencias, utilizando un canal dinámico para determinar el rango de fluctuación y las rupturas para generar señales, lo que permite rastrear eficazmente los cambios de tendencia. Es una estrategia de seguimiento de tendencia confiable. Sin embargo, aún es necesario optimizar el juicio de la tendencia principal y el método de stop loss, además de agregar condiciones de filtro para mejorar la estabilidad de la estrategia. Esta estrategia es adecuada para seguir tendencias de medio y largo plazo, y puede combinarse con otras estrategias para formar un portfolio multiestrategia que mitigue el riesgo sistémico.

- 1