Estrategia de trading con filtro de doble onda vibratoria

Resumen

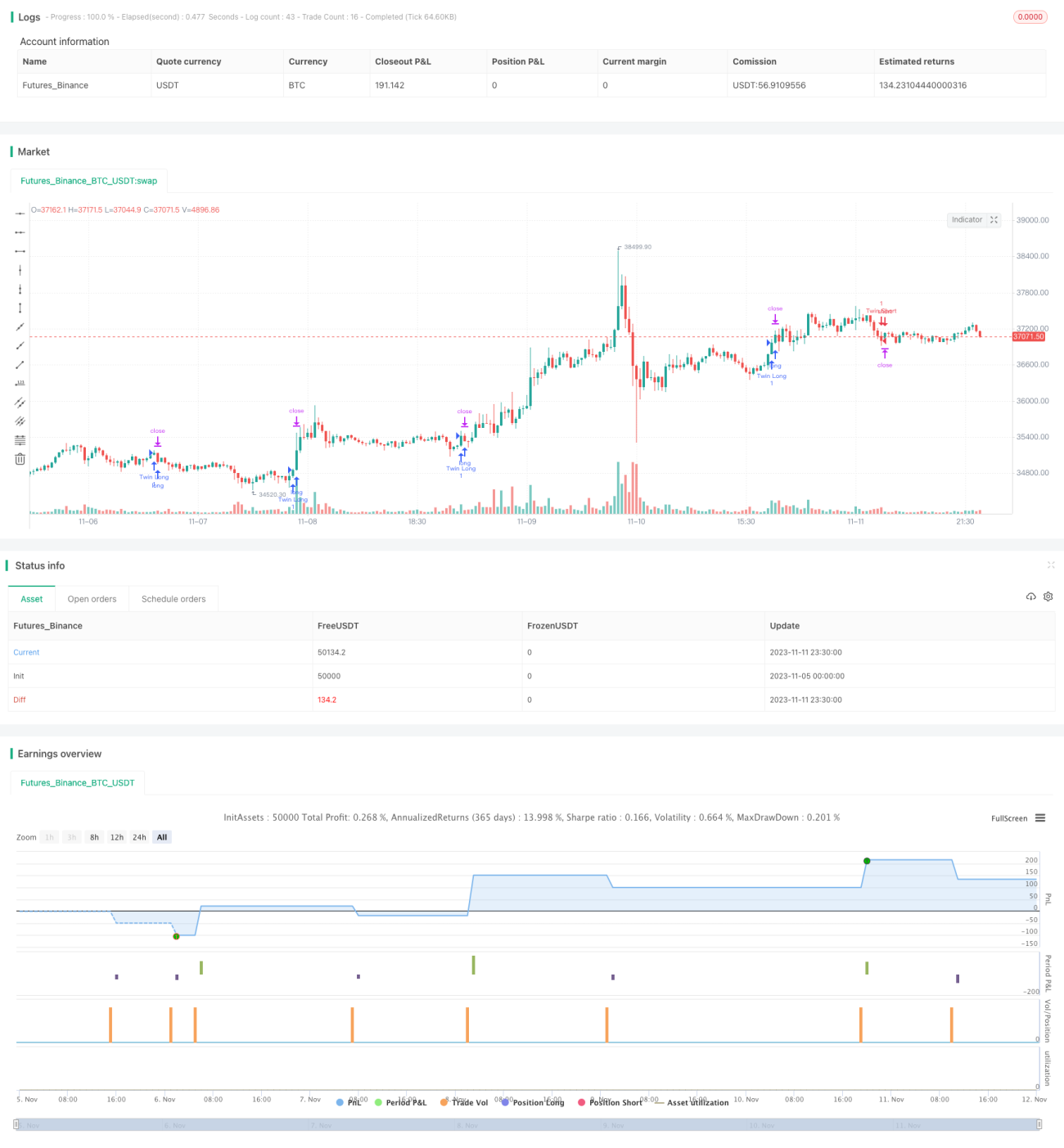

La estrategia de filtrado de doble vibración es una estrategia de trading basada en la volatilidad del precio. Utiliza dos indicadores de rango de volatilidad promedio con diferentes configuraciones de parámetros, combinados con la relación entre el precio y el rango de volatilidad, para generar señales de trading. Esta estrategia es adecuada para activos digitales de alta volatilidad, como Bitcoin.

Principio de la estrategia

La estrategia utiliza dos indicadores de rango de volatilidad suavizados con diferentes longitudes de período: el indicador de rango de volatilidad rápida (período predeterminado 27) y el indicador de rango de volatilidad lenta (período predeterminado 55). La fórmula de cálculo del rango de volatilidad es: la media móvil exponencial de la amplitud de fluctuación del precio en el período actual multiplicada por un factor (por ejemplo, 1,6).

La estrategia de filtrado de doble vibración compara la relación entre el precio y los dos indicadores de rango de volatilidad para determinar si el precio se encuentra dentro de un cierto rango de oscilación. Cuando el precio rompe este rango de oscilación, se genera una señal de trading.

En concreto, la estrategia toma como referencia la línea media, que es el promedio de los dos indicadores de rango de volatilidad. Cuando el precio supera la línea media por un rango de volatilidad rápida por encima, se genera una señal de compra; cuando el precio cae por debajo de la línea media por un rango de volatilidad rápida, se genera una señal de venta.

Para filtrar falsas señales, la estrategia añade una condición adicional: solo se genera una señal cuando la dirección del precio coincide con la del período anterior. Por ejemplo, solo cuando el precio sube y supera la línea media por un rango de volatilidad, se genera una señal de compra.

En resumen, la estrategia utiliza el doble indicador de rango de volatilidad para identificar el rango de oscilación, y cuando el precio rompe dicho rango, se genera una orden de trading. Al mismo tiempo, se incluye un filtro de dirección del precio para reducir señales erróneas.

Ventajas de la estrategia

Las ventajas de la estrategia de filtrado de doble vibración son:

-

Aprovecha las características de volatilidad del precio, lo que la hace adecuada para activos de alta volatilidad como Bitcoin. El doble indicador de rango de volatilidad permite ubicar con mayor precisión el rango de oscilación del precio.

-

El doble indicador de rango de volatilidad incluye diferentes horizontes temporales. El indicador rápido captura oportunidades de ruptura a corto plazo, mientras que el lento considera la tendencia a largo plazo.

-

La inclusión de un filtro de dirección del precio reduce las señales falsas causadas por fluctuaciones a corto plazo.

-

La lógica de trading es simple y clara, fácil de entender e implementar, adecuada para el trading cuantitativo.

Riesgos de la estrategia

La estrategia de filtrado de doble vibración también conlleva algunos riesgos a considerar:

-

Depende de indicadores de volatilidad, por lo que puede no ser efectiva en mercados de baja volatilidad.

-

Los parámetros del rango de volatilidad deben ajustarse y optimizarse para diferentes activos; de lo contrario, se pueden perder oportunidades de trading o generar señales erróneas.

-

No considera la divergencia entre el precio y la volatilidad. Cuando la volatilidad aumenta pero el precio no sube en la misma proporción, pueden generarse señales falsas.

-

En entornos de alta volatilidad, es posible que sea necesario ajustar la colocación del stop loss. Un stop loss demasiado agresivo provocaría stops frecuentes.

Optimización de la estrategia

La estrategia puede optimizarse desde los siguientes aspectos:

-

Probar y optimizar los parámetros del rango de volatilidad para encontrar la combinación óptima para diferentes activos y períodos.

-

Incorporar un mecanismo que ajuste dinámicamente el nivel de stop loss en función de la volatilidad reciente, mejorando la gestión de riesgos.

-

Agregar un filtro basado en la divergencia entre precio y volatilidad para evitar señales falsas.

-

Combinar con otros indicadores, como el volumen de operaciones, para aumentar la certeza de entrada.

-

Probar e incorporar un mecanismo de salida con take profit adecuado para la estrategia.

Conclusión

En general, la estrategia de filtrado de doble vibración es una estrategia de trading efectiva para activos de alta volatilidad. Utiliza correctamente las características de volatilidad del precio para generar una lógica de trading simple y clara. Con mejoras adicionales, como la optimización de parámetros y la gestión de riesgos, esta estrategia puede convertirse en un componente valioso de un sistema de trading cuantitativo. También nos ofrece una idea para operar algorítmicamente basada en las características de volatilidad del mercado.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colinmck, greenmask9

//@version=4- 1