Estrategia de doble cruce dorado de medias móviles para subida continua

Resumen

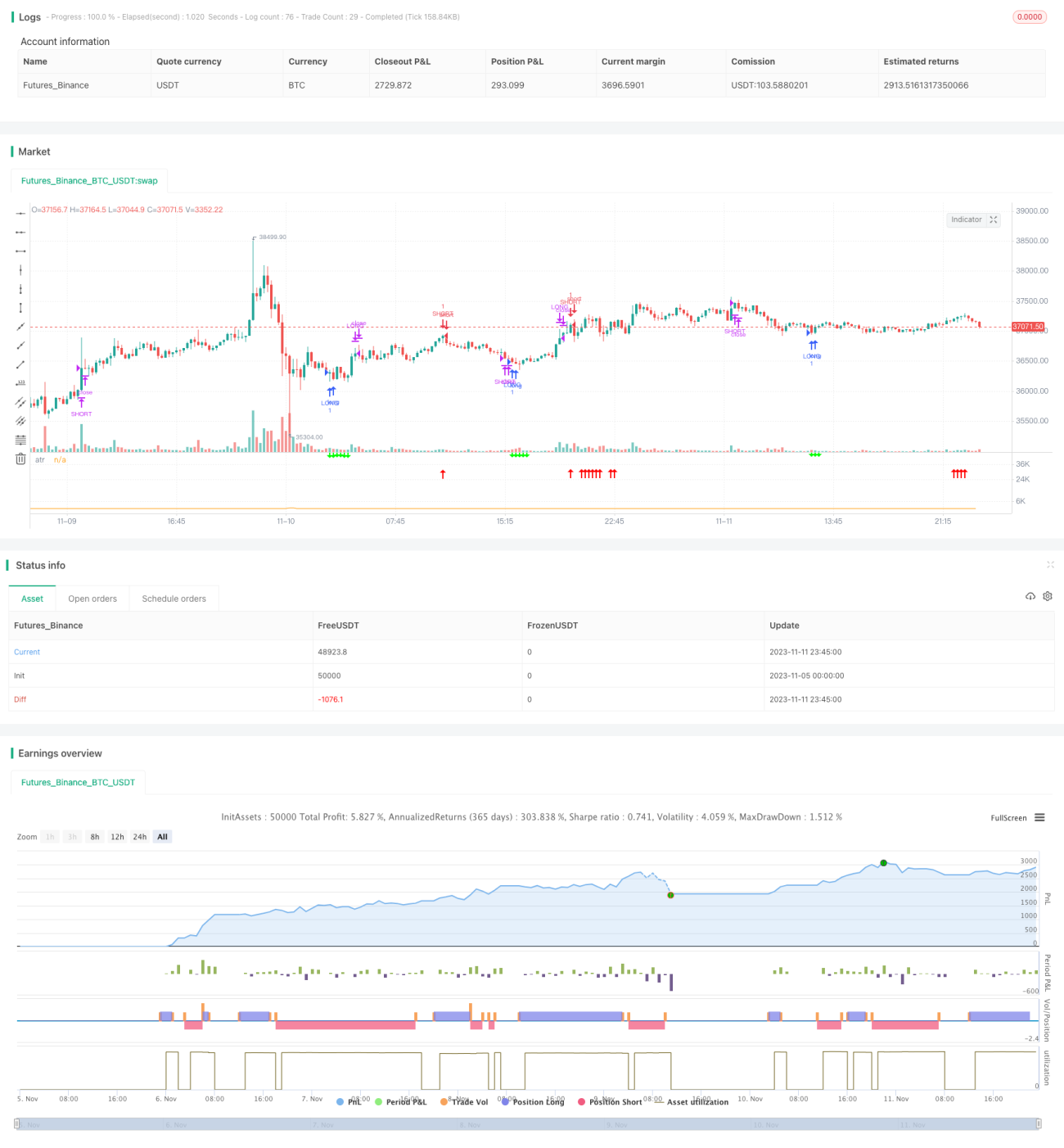

Se trata de una estrategia de trading que utiliza el patrón de cruce dorado de medias móviles, combinado con una tendencia alcista continua. Cuando la línea rápida cruza al alza la línea lenta, se genera una señal de cruce dorado. Si la tendencia posterior al cruce dorado se mantiene al alza, se puede abrir una posición larga en esta fase. Cuando el precio sube hasta la línea de stop loss o take profit, se puede optar por detener la pérdida o tomar la ganancia.

Principio de la estrategia

Esta estrategia se basa principalmente en el patrón de cruce dorado de medias móviles para determinar el momento de entrada. Específicamente, se define una media móvil rápida MA1 y una media móvil lenta MA2. Cuando MA1 cruza al alza MA2, es una señal para comprar.

Para evitar señales falsas causadas por cruces dorados a corto plazo, la estrategia incorpora un umbral de ángulo: solo cuando el ángulo de MA2 es mayor que el umbral establecido se activa la señal de compra. Esto permite filtrar algunos aumentos a corto plazo que no son tendenciales.

La estrategia también establece líneas de stop loss y take profit. La línea de stop loss se utiliza para evitar pérdidas causadas por cambios repentinos del mercado, mientras que la línea de take profit sirve para asegurar ganancias y salir. Se configuran como un porcentaje determinado del precio de entrada.

Cuando el precio sube hasta el punto de take profit, la estrategia opta por tomar ganancias y salir. Al mismo tiempo, si la subida actual es fuerte, la estrategia realizará una operación inversa (venta en corto).

Análisis de ventajas

Esta es una estrategia de seguimiento de tendencia relativamente simple e intuitiva. Tiene las siguientes ventajas:

- Utiliza una combinación de medias móviles para filtrar el ruido del mercado, lo que permite identificar la dirección de la tendencia.

- El umbral de ángulo evita ser engañado por oscilaciones a corto plazo.

- Operaciones en ambos sentidos, lo que permite obtener ganancias en mercados laterales.

- Establece stop loss y take profit para controlar el riesgo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos a tener en cuenta:

- Las medias móviles tienen retraso y pueden perder puntos de inflexión de precios.

- Aunque hay stop loss, en mercados que cambian rápidamente, existe la posibilidad de que el stop loss sea superado.

- Las operaciones bilaterales duplican el riesgo; una mala elección del punto de venta puede causar pérdidas.

- Una configuración inadecuada de parámetros, como la elección del período de las medias móviles, puede afectar el rendimiento de la estrategia.

Direcciones de optimización

Se puede optimizar esta estrategia desde los siguientes aspectos:

- Agregar indicadores de tendencia, como MACD, Bandas de Bollinger, etc., para mejorar la precisión en la identificación.

- Utilizar métodos como aprendizaje automático para optimizar dinámicamente los parámetros del período de las medias móviles.

- Optimizar la configuración de stop loss y take profit, por ejemplo, utilizando stop loss dinámico (trailing stop).

- Agregar control de volumen de operaciones para evitar pérdidas excesivas.

- Combinar indicadores como el de fuerza de tendencia para determinar la fortaleza de la tendencia actual y ajustar dinámicamente la fuerza de la operación inversa.

Conclusión

En general, se trata de una estrategia de seguimiento de tendencia simple y práctica. Tiene ciertas ventajas, pero también se deben tener en cuenta los riesgos. Mediante una mayor optimización de parámetros, selección de indicadores y configuración de stop loss/take profit, se pueden obtener rendimientos estables mejores. Sin embargo, ninguna estrategia puede evitar por completo los riesgos sistémicos del mercado; es necesario tener conciencia del riesgo y operar con prudencia.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1