Estrategia de reversión de precios orientada al espacio

Resumen

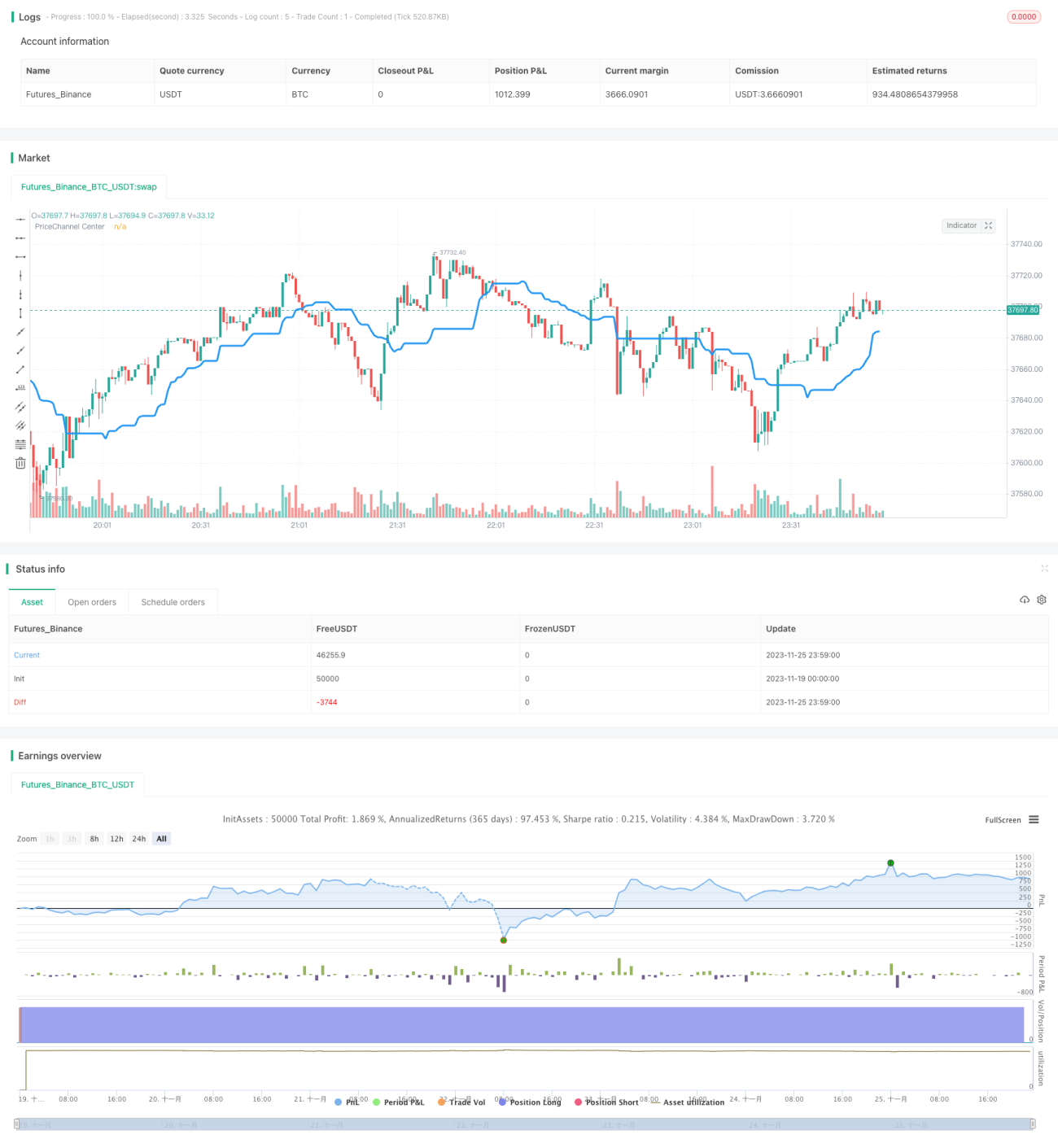

La estrategia de reversión orientada al espacio determina la dirección de la tendencia de los precios calculando la línea central del canal de precios. Cuando el precio se acerca a la línea central del canal, genera señales de compra o venta. La estrategia combina múltiples filtros para buscar oportunidades de trading de alta probabilidad.

Principio de la estrategia

El indicador central de esta estrategia es la línea central del canal de precios. Se calcula como el promedio de los precios máximos y mínimos de las últimas 30 velas. Cuando el mínimo está por encima de la línea central, se considera una tendencia alcista; cuando el máximo está por debajo de la línea central, se considera una tendencia bajista.

La estrategia solo emite señales de trading cuando el contexto de la tendencia cambia. Es decir, en un contexto alcista, solo se vende cuando la vela se vuelve roja; en un contexto bajista, solo se compra cuando la vela se vuelve verde.

Además, la estrategia establece dos filtros adicionales: el filtro de cuerpo de la vela y el filtro de barras del canal de precios. La señal solo se activa si el cuerpo de la vela es mayor que el 20% del promedio; dentro del período de filtro deben aparecer señales de tendencia consecutivas para abrir una posición.

Ventajas

Esta estrategia combina tendencia, zona de valor y formación de velas, siendo una estrategia de reversión eficiente. Sus principales ventajas son:

- Utiliza el canal de precios para determinar la tendencia principal, evitando ser engañado por mercados laterales.

- El punto de entrada se sitúa cerca de la línea central del canal de precios, una zona clásica de comprar barato y vender caro.

- El filtro de cuerpo de vela y de barras del canal mejora la calidad de la señal, reduciendo la tasa de señales falsas.

- Solo abre posiciones en puntos de reversión claros, evitando perseguir precios altos o vender en mínimos.

Riesgos y soluciones

El principal riesgo de esta estrategia proviene de perder puntos de reversión y esperar señales innecesariamente. Se puede optimizar mediante:

- Ajustar la rigurosidad de los filtros, reduciendo los criterios de filtro para disminuir la tasa de señales perdidas.

- Aumentar el tamaño de la posición al inicio de la reversión para seguir el beneficio de la tendencia.

- Combinar con otros indicadores para juzgar la fuerza de la señal de reversión e intervenir subjetivamente en los filtros.

Direcciones de optimización

La estrategia se puede optimizar desde los siguientes aspectos:

- Optimizar parámetros, como ajustar el período del canal de precios, el número de barras del canal, etc.

- Añadir una estrategia de stop-loss, que detenga las pérdidas cuando alcancen un cierto porcentaje.

- Incorporar el volumen de operaciones, ajustando la intensidad del filtro según el volumen. Por ejemplo, relajar el filtro cuando el volumen aumente.

- Agregar un modelo de aprendizaje automático para estimar la probabilidad de cambio de tendencia, reemplazando los filtros simples.

Conclusión

La estrategia de reversión orientada al espacio determina los puntos de reversión a través del canal de precios y establece dobles filtros para generar señales de alta calidad. Sobre la base de la optimización de parámetros y la gestión de riesgos, es una estrategia cuantitativa confiable.

- 1