Estrategia de trading basada en MACD y RSI

Resumen

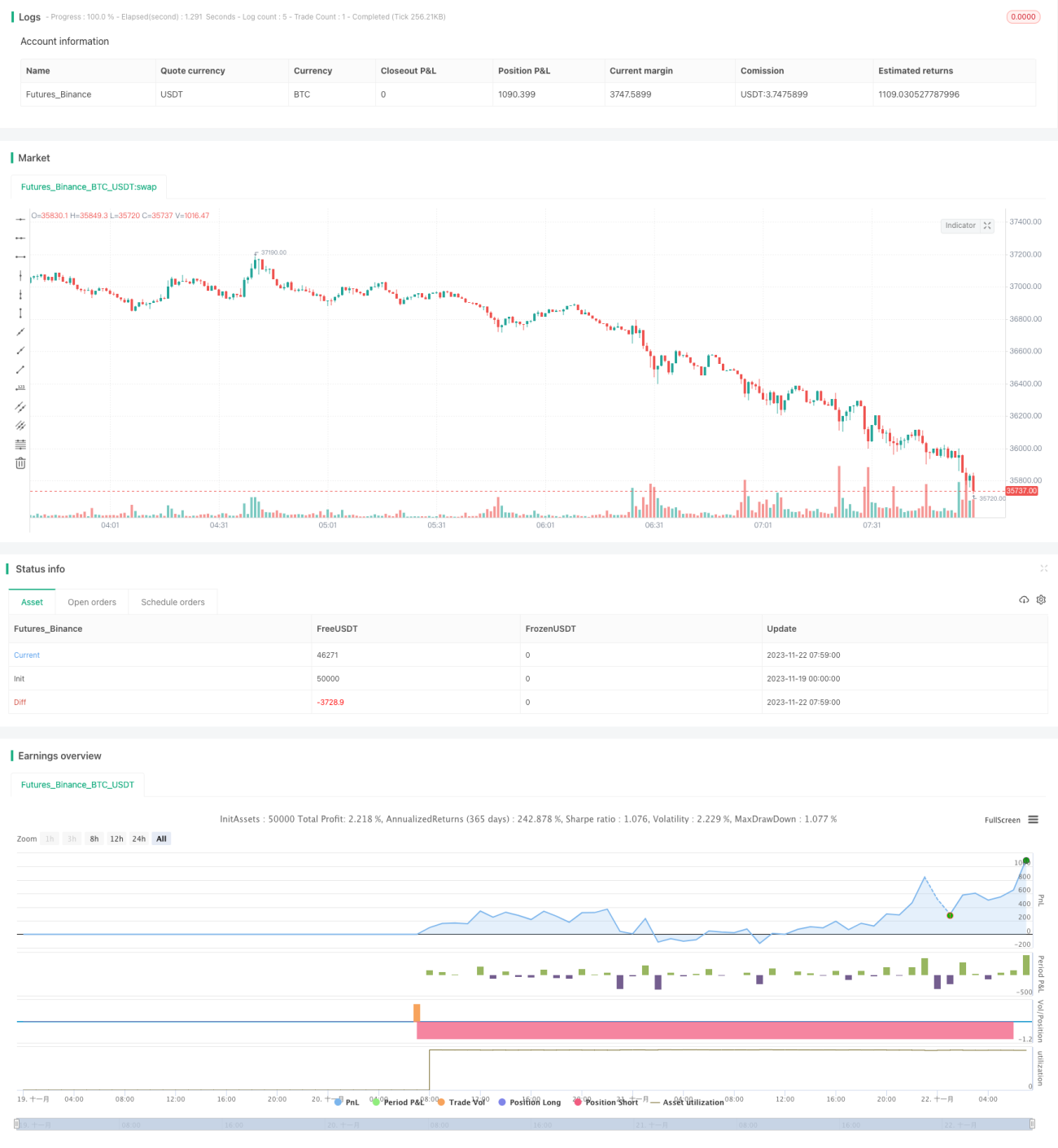

Esta estrategia es una estrategia de trading de Bitcoin basada en los indicadores técnicos MACD y RSI para la sesión de Londres. Solo abre posiciones durante la sesión londinense, utiliza el MACD para determinar la dirección de la tendencia al entrar en el mercado, y el RSI para identificar condiciones de sobrecompra/sobreventa y salir. La estrategia es adecuada para el trading de Bitcoin a medio y corto plazo.

Principio de la estrategia

Sesión de Londres

La sesión de Londres es muy activa en el mercado de divisas, con la participación de la mayoría de las instituciones. Esta estrategia establece la sesión de Londres entre las 7:00 a.m. y las 4:00 p.m., y solo abre posiciones durante ese período.

MACD para determinar la tendencia

El MACD generalmente puede identificar la dirección de la tendencia. Cuando la línea rápida cruza por encima de la línea lenta, se produce un cruce alcista (golden cross), lo que indica una tendencia alcista y se toma una posición larga; cuando la línea rápida cruza por debajo de la línea lenta, se produce un cruce bajista (death cross), lo que indica una tendencia bajista y se toma una posición corta. Esta estrategia utiliza este principio para determinar la dirección de la tendencia.

RSI para identificar sobrecompra/sobreventa

El RSI puede identificar si el mercado está sobrecomprado o sobrevendido. Cuando el RSI supera 70, indica sobrecompra; cuando es inferior a 30, indica sobreventa. Esta estrategia utiliza este principio para establecer puntos de salida de stop-loss.

Análisis de ventajas

La mayor ventaja de esta estrategia es la combinación del trading de tendencia con el trading rítmico de sobrecompra/sobreventa. Cuando la tendencia no es clara, puede utilizar el MACD para identificar la posible tendencia; y utiliza el RSI para controlar el riesgo, evitando así comprar en máximos o vender en mínimos de forma ciega sin una tendencia definida. Además, la estrategia solo abre posiciones durante la sesión de Londres, dominada por las instituciones, lo que reduce el impacto de movimientos de precios irracionales en la estrategia.

Análisis de riesgos

El principal riesgo de esta estrategia es que el MACD, como indicador técnico en mercados laterales, no funciona muy bien en tendencias claras. Si se encuentra con un mercado de tendencia unidireccional prolongada, las señales de cruce alcista y bajista del MACD pueden fallar con frecuencia. Además, el RSI también puede fallar cuando se mantiene en zona de sobrecompra o sobreventa. Para reducir estos riesgos, se pueden ajustar los parámetros adecuadamente o agregar otros filtros para asegurar que solo se abran posiciones con señales de alta probabilidad.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Agregar filtros de otros indicadores técnicos, como Bandas de Bollinger, KDJ, etc., para evitar falsos rompimientos.

-

Incorporar estrategias de toma de ganancias, como trailing stop o toma de ganancias por brecha de precio, para asegurar más ganancias.

-

Optimizar los parámetros ajustando los del MACD y RSI para adaptarse a diferentes tipos de mercado.

-

Incorporar elementos de aprendizaje automático, utilizando modelos de deep learning como LSTM para determinar la tendencia.

Resumen

En general, esta estrategia es una estrategia confiable de trading de Bitcoin durante la sesión de Londres. Combina tendencia y ritmo, filtrando señales no válidas de manera efectiva mientras asegura una alta probabilidad de ganancias. Mediante la optimización continua de parámetros y la adición de otros indicadores técnicos, esta estrategia puede mejorar aún más su estabilidad y rentabilidad. Es adecuada para inversores con cierto conocimiento de la sesión de Londres y de indicadores técnicos como MACD y RSI.

- 1