Estrategia de Seguimiento de Volatilidad de Momentum

Resumen

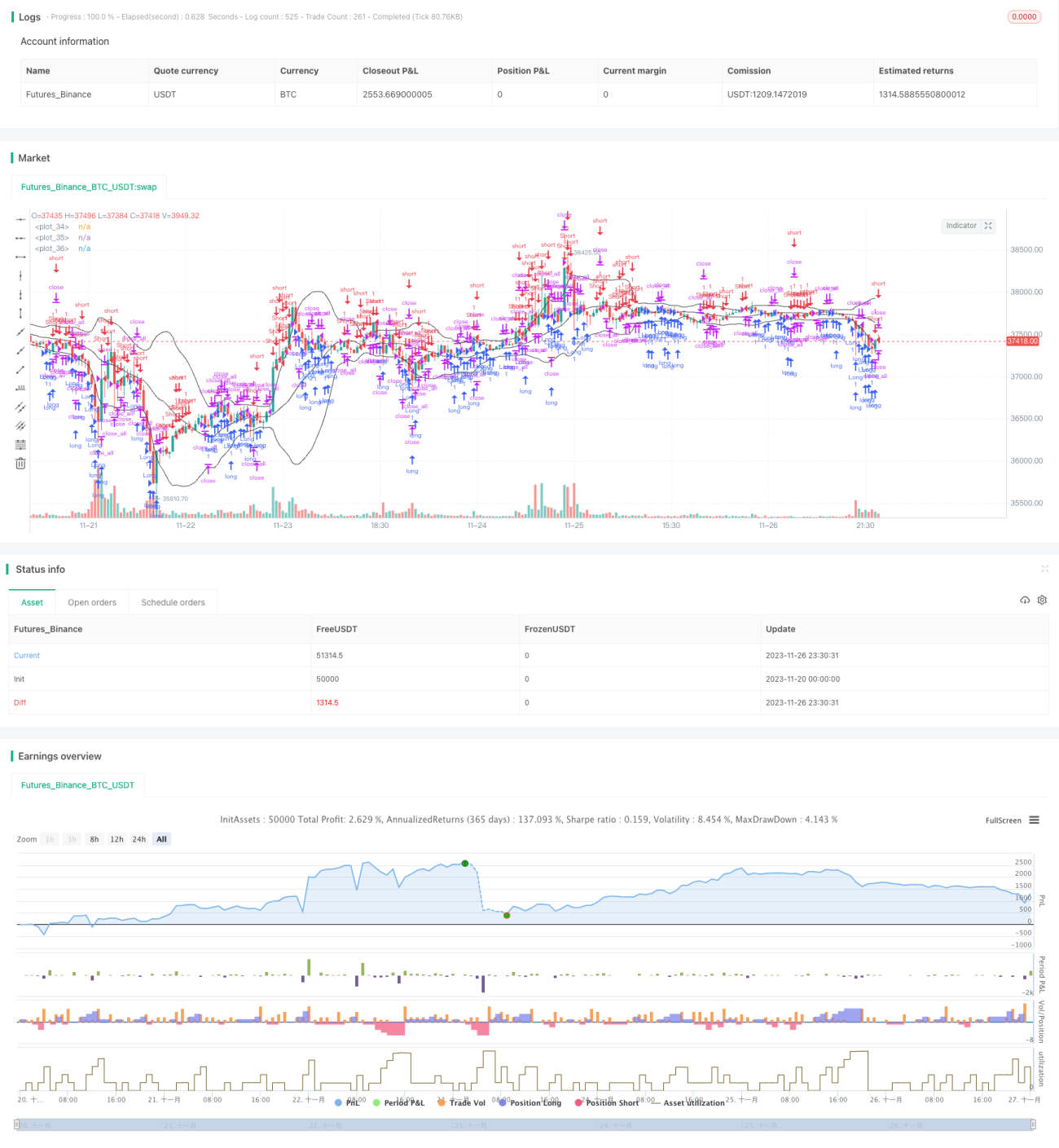

Esta estrategia es una estrategia de seguimiento de volatilidad basada en Bandas de Bollinger. Combina el indicador de Bandas de Bollinger para determinar las tendencias del mercado y los puntos de reversión, y rastrea la volatilidad del mercado mediante la apertura de posiciones largas y cortas.

Principio de la Estrategia

El indicador central de esta estrategia son las Bandas de Bollinger. Las Bandas de Bollinger están compuestas por una banda media, una banda superior y una banda inferior. La banda media es una media móvil de n días, y las bandas superior e inferior son la banda media más/menos una desviación estándar. Cuando el precio se acerca a las bandas superior o inferior, se considera una señal de sobrecompra o sobreventa. La estrategia utiliza la desviación de la tendencia como base para abrir posiciones, es decir, abre una posición cuando el precio rompe la banda media en dirección contraria. Para evitar pérdidas por falsas rupturas, la estrategia requiere que la magnitud de la ruptura sea mayor que la media. La condición de cierre es que el precio retroceda nuevamente después de romper la banda media.

Esta estrategia incorpora tanto aperturas de posiciones basadas en tendencia como en reversión, correspondientes a diferentes oportunidades de trading. Las aperturas basadas en tendencia utilizan la banda media como referencia de soporte/resistencia, generando un efecto de ruptura y desviación. Las aperturas basadas en reversión se forman directamente cerca de las bandas superior e inferior de Bollinger. Al combinar estos dos enfoques, la estrategia puede capturar oportunidades tanto de seguimiento de tendencia como de reversión.

Análisis de Ventajas

Esta estrategia combina las características de sobrecompra/sobreventa de las Bandas de Bollinger con el juicio de puntos de reversión. Esto le permite ser aplicable tanto en mercados tendenciales como en mercados laterales, capturando diferentes tipos de oportunidades de trading. El mecanismo de stop-loss de la estrategia evita que las pérdidas se amplíen. La naturaleza de operar tanto en largo como en corto también mejora la aplicabilidad de la estrategia.

En comparación con una estrategia simple de Bandas de Bollinger, la adición de la lógica de tendencia en esta estrategia hace que las aperturas de posiciones sean más estables, al mismo tiempo que captura oportunidades de reversión. Esto mejora la relación señal-ruido. Además, operar en ambas direcciones permite aprovechar de manera más completa las oportunidades de trading en diferentes mercados.

Análisis de Riesgos

Esta estrategia depende principalmente de las características de sobrecompra/sobreventa de las Bandas de Bollinger. Por lo tanto, cuando el precio experimenta fluctuaciones violentas, el rango de las Bandas de Bollinger se expande continuamente, lo que puede provocar múltiples aperturas de posiciones perdedoras. Este es un punto de riesgo potencial. Además, el juicio de reversión aún conlleva cierta incertidumbre y error, lo que puede resultar en aperturas de posiciones fallidas y stop-loss.

Para abordar la falla de las Bandas de Bollinger, se puede acortar el parámetro n para hacer que las Bandas sean más sensibles. O reducir el rango de amplitud para disminuir la posibilidad de pérdidas. En cuanto al juicio de la curva de reversión, se pueden optimizar los parámetros de ruptura para reducir errores.

Direcciones de Optimización

Las principales direcciones de optimización de esta estrategia son las siguientes:

- Los parámetros de las Bandas de Bollinger se pueden ajustar según diferentes mercados para encontrar la mejor combinación de parámetros.

- La magnitud de la desviación de tendencia y el método de cálculo de la media pueden probar otras opciones.

- Agregar más filtros para juzgar las señales de apertura y reducir la probabilidad de errores de juicio.

- Se pueden probar diferentes métodos de stop-loss, como el trailing stop, entre otros.

- Se puede realizar un ajuste de parámetros para activos y períodos específicos.

Conclusión

Esta estrategia extiende y optimiza eficazmente la estrategia estándar de Bandas de Bollinger. El juicio de desviación de tendencia agregado mejora la estabilidad y aprovecha bien las oportunidades de reversión. Las operaciones en largo y corto, así como la configuración de stop-loss, hacen que la estrategia sea más robusta. Mediante la optimización de parámetros y la adición de más filtros, se puede mejorar aún más su rendimiento.

- 1