Estrategia cuantitativa de cruce dorado y cruce de la muerte de dos medias móviles

Resumen

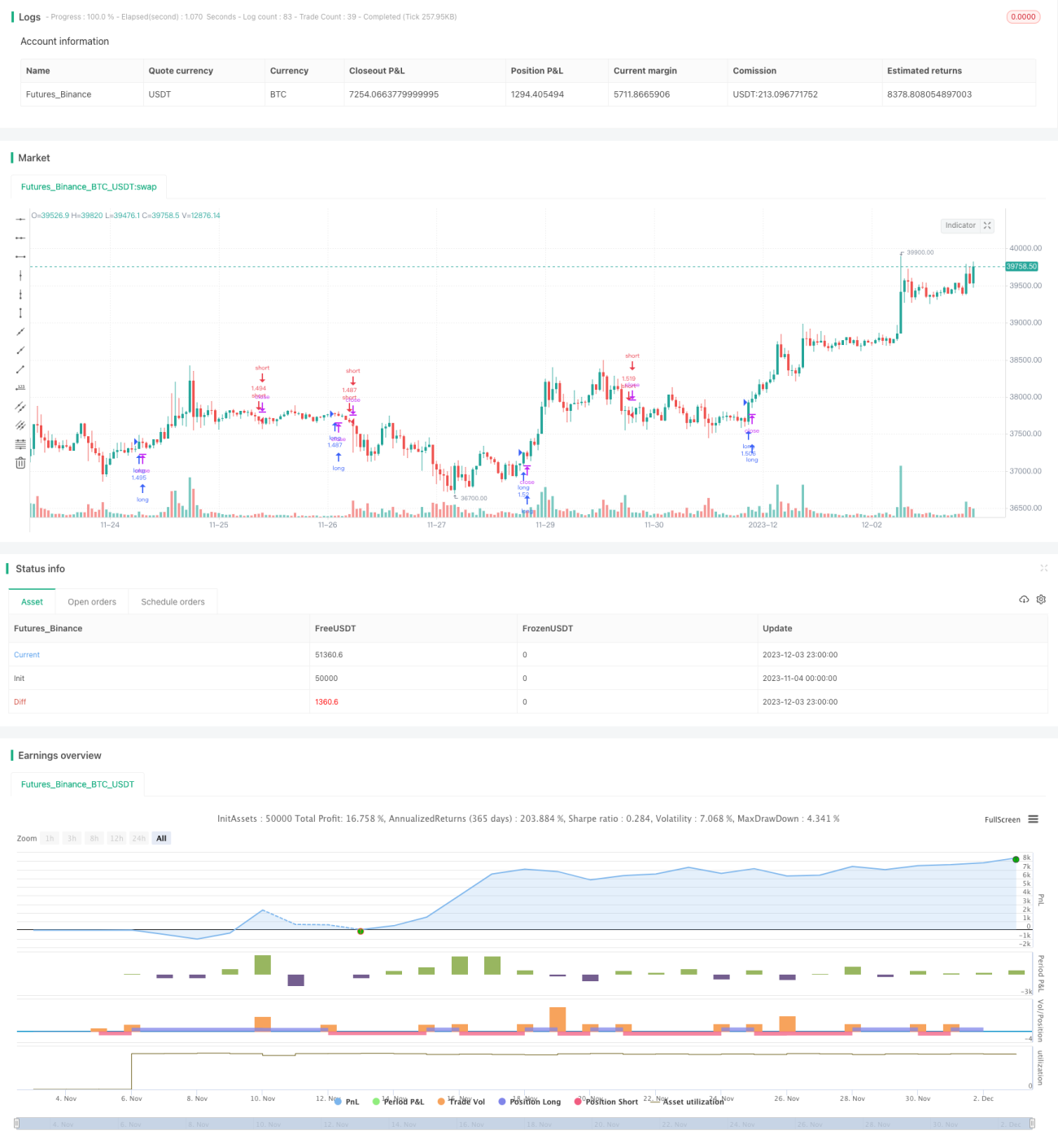

Esta estrategia se basa en las señales de cruce dorado y cruce de muerte de dos medias móviles ALMA, combinadas con las señales alcistas y bajistas del indicador MACD, para realizar operaciones automáticas de compra y venta. La estrategia es adecuada para marcos temporales de 4 horas o superiores. Los datos de prueba son BNB/USDT, desde 2017 hasta la actualidad, con una comisión del 0,03%.

Principio de la estrategia

La estrategia utiliza una media móvil ALMA rápida y otra lenta para construir un sistema de doble media móvil. La longitud de la media rápida es 20, la de la lenta es 40, ambas con un desplazamiento de 0,9 y una desviación estándar de 5. Cuando la media rápida cruza por encima de la lenta se genera una señal de compra (largo), y cuando cruza por debajo, una señal de venta (corto).

Además, la estrategia incorpora la señal del histograma del MACD. La señal de compra solo es válida si el histograma del MACD es positivo (en aumento); la señal de venta solo es válida si el histograma del MACD es negativo (en descenso).

La estrategia también establece condiciones de take profit y stop loss. Para las posiciones largas, el take profit es 2x y el stop loss es 0,2x; para las cortas, el take profit es 0,05x y el stop loss es 1x.

Análisis de ventajas

Esta estrategia combina el juicio de tendencia de las dobles medias móviles con el juicio de energía del MACD, lo que permite filtrar eficazmente las señales falsas y mejorar la precisión de las entradas. La configuración de take profit y stop loss es razonable, maximizando la fijación de ganancias y evitando grandes pérdidas.

Los datos de backtest adoptados desde 2017 incluyen múltiples ciclos de mercado alcista y bajista, y la estrategia muestra un rendimiento aceptable incluso en condiciones transversales. Esto demuestra que la estrategia se adapta a las características lineales y no lineales del mercado.

Análisis de riesgos

La estrategia presenta los siguientes riesgos:

- Las medias móviles dobles tienen un retraso inherente, lo que puede hacer que se pierdan oportunidades a corto plazo.

- Cuando el histograma del MACD es cero, la estrategia no generará señales.

- Las proporciones de take profit y stop loss están predefinidas y pueden desviarse de las condiciones reales del mercado.

Soluciones:

- Acortar adecuadamente los períodos de las medias móviles para mejorar la sensibilidad a corto plazo.

- Optimizar los parámetros del MACD para que el histograma fluctúe con mayor frecuencia.

- Ajustar dinámicamente la configuración de take profit y stop loss.

Direcciones de optimización

La estrategia también se puede optimizar desde los siguientes aspectos:

- Probar diferentes tipos de medias móviles para encontrar un mejor efecto de suavizado.

- Optimizar los parámetros de las medias móviles y del MACD para adaptarse a diferentes activos y marcos temporales.

- Añadir condiciones adicionales, como cambios en el volumen de operaciones, para filtrar señales.

- Ajustar en tiempo real las proporciones de take profit y stop loss para hacer la estrategia más adaptable.

Conclusión

Esta estrategia combina con éxito el juicio de tendencia de las medias móviles con el juicio auxiliar del MACD, y establece un take profit y stop loss razonables, lo que permite obtener ganancias estables en diversas condiciones de mercado. Mediante la optimización continua de los parámetros y la incorporación de filtros adicionales, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1