Estrategia de media móvil de seguimiento de tendencia con transformada de Fourier de baja frecuencia

Resumen

Esta estrategia es una estrategia de seguimiento de tendencia que utiliza la transformada de Fourier de baja frecuencia para extraer los componentes de baja frecuencia de la serie de precios, combinando tres medias móviles (rápida, media y lenta) para identificar la tendencia y generar señales de trading. Se abre una posición larga cuando la MA rápida cruza por encima de la MA media y el precio está por encima de la MA lenta; se abre una posición corta cuando la MA rápida cruza por debajo de la MA media y el precio está por debajo de la MA lenta. Esta estrategia es adecuada para seguir tendencias de mediano y largo plazo.

Principio de la Estrategia

-

Se utiliza la transformada de Fourier de baja frecuencia para extraer los componentes de baja frecuencia de la serie de precios. La transformada de Fourier de baja frecuencia puede filtrar eficazmente el ruido de alta frecuencia, haciendo que la señal de tendencia extraída sea más estable.

-

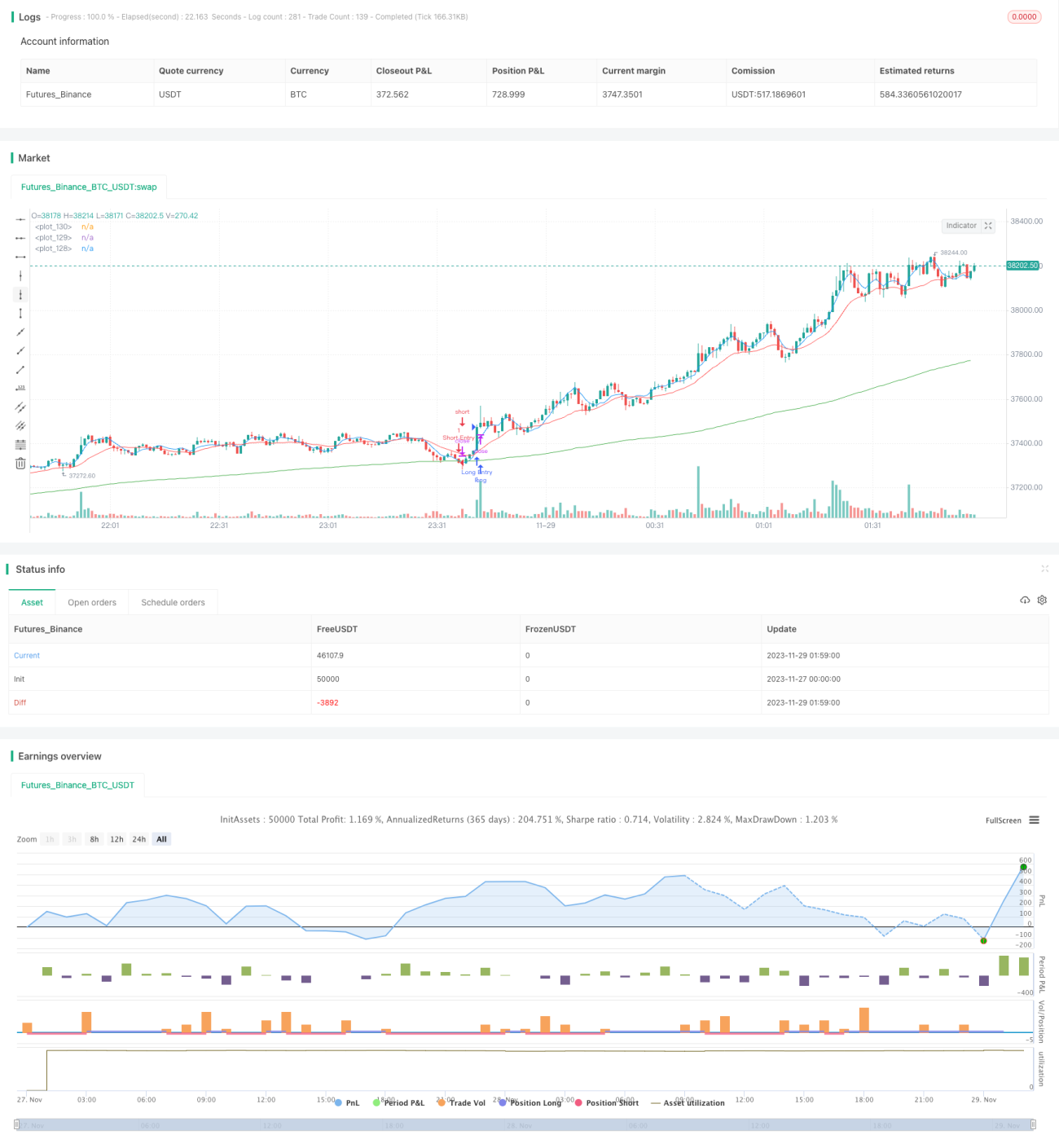

Se emplean tres medias móviles (rápida, media y lenta) para juzgar la tendencia. La MA lenta tiene un período de 200, la MA media de 20 y la MA rápida de 5. La MA lenta filtra el ruido, la MA media captura los giros de tendencia y la MA rápida emite señales de trading.

-

Cuando la MA rápida cruza por encima de la MA media y el precio está por encima de la MA lenta, se determina que el mercado ha entrado en una tendencia alcista y se abre una posición larga; cuando la MA rápida cruza por debajo de la MA media y el precio está por debajo de la MA lenta, se determina que el mercado ha entrado en una tendencia bajista y se abre una posición corta.

-

Esta estrategia es de seguimiento de tendencia. Una vez que se determina que se ha iniciado una tendencia, se mantiene la posición el mayor tiempo posible para obtener ganancias de la tendencia.

Análisis de Ventajas

-

El uso de la transformada de Fourier de baja frecuencia filtra eficazmente el ruido de alta frecuencia, lo que hace que las señales de tendencia identificadas sean más confiables y estables.

-

La combinación de MA rápida, media y lenta permite juzgar eficazmente los giros de la tendencia del mercado, evitando señales falsas. El parámetro grande de la MA lenta filtra el ruido de manera efectiva.

-

Esta estrategia tiene una clara ventaja en el seguimiento de tendencias de mediano y largo plazo. Una vez que se determina que el mercado ha entrado en una tendencia, se aumenta continuamente la posición para seguir la tendencia, obteniendo así rendimientos extraordinarios.

-

La estrategia tiene un amplio espacio de optimización de parámetros, y los usuarios pueden ajustar los parámetros según diferentes productos y períodos, lo que le confiere una gran adaptabilidad.

Análisis de Riesgos

-

Como estrategia de seguimiento de tendencia, no puede juzgar ni reaccionar eficazmente ante cambios bruscos de tendencia provocados por eventos imprevistos, lo que podría aumentar las pérdidas.

-

En mercados laterales o de rango, la estrategia puede generar múltiples operaciones rentables y perdedoras. Aunque al final podría ser rentable, se requiere cierta tolerancia psicológica.

-

Las estrategias tradicionales de seguimiento de tendencia son propensas a la "desaceleración" (salir prematuramente de la tendencia), lo que es un problema que esta estrategia debe resolver.

-

Se puede establecer un stop loss para controlar la pérdida por operación. También se puede probar la estrategia frente a eventos imprevistos en el backtesting para evaluar su capacidad de resistencia al riesgo.

Direcciones de Optimización

-

Probar diferentes algoritmos de media móvil para adaptarse a más productos y períodos.

-

Agregar estrategias de stop loss, salida tras pérdidas consecutivas, etc., para controlar el riesgo.

-

Incorporar indicadores de fuerza de tendencia para evitar operaciones excesivas en mercados laterales o de tendencia débil.

-

Agregar modelos de aprendizaje automático para detectar giros de tendencia, de modo que la estrategia tenga cierta adaptabilidad a eventos imprevistos.

Resumen

Esta estrategia de seguimiento de tendencia con medias móviles basada en la transformada de Fourier de baja frecuencia tiene las ventajas de filtrar ruido, identificar tendencias y seguir tendencias, siendo adecuada para posiciones de mediano y largo plazo. Como estrategia de seguimiento de tendencia, enfrenta principalmente los riesgos de reversión de tendencia y mercados laterales prolongados. Estos riesgos pueden mitigarse con ciertas estrategias de respuesta. En general, la estrategia tiene un amplio espacio de parámetros y un alto potencial de optimización, siendo adecuada para inversores con cierta capacidad de desarrollo de estrategias y control de riesgos para su verificación en tiempo real.

- 1