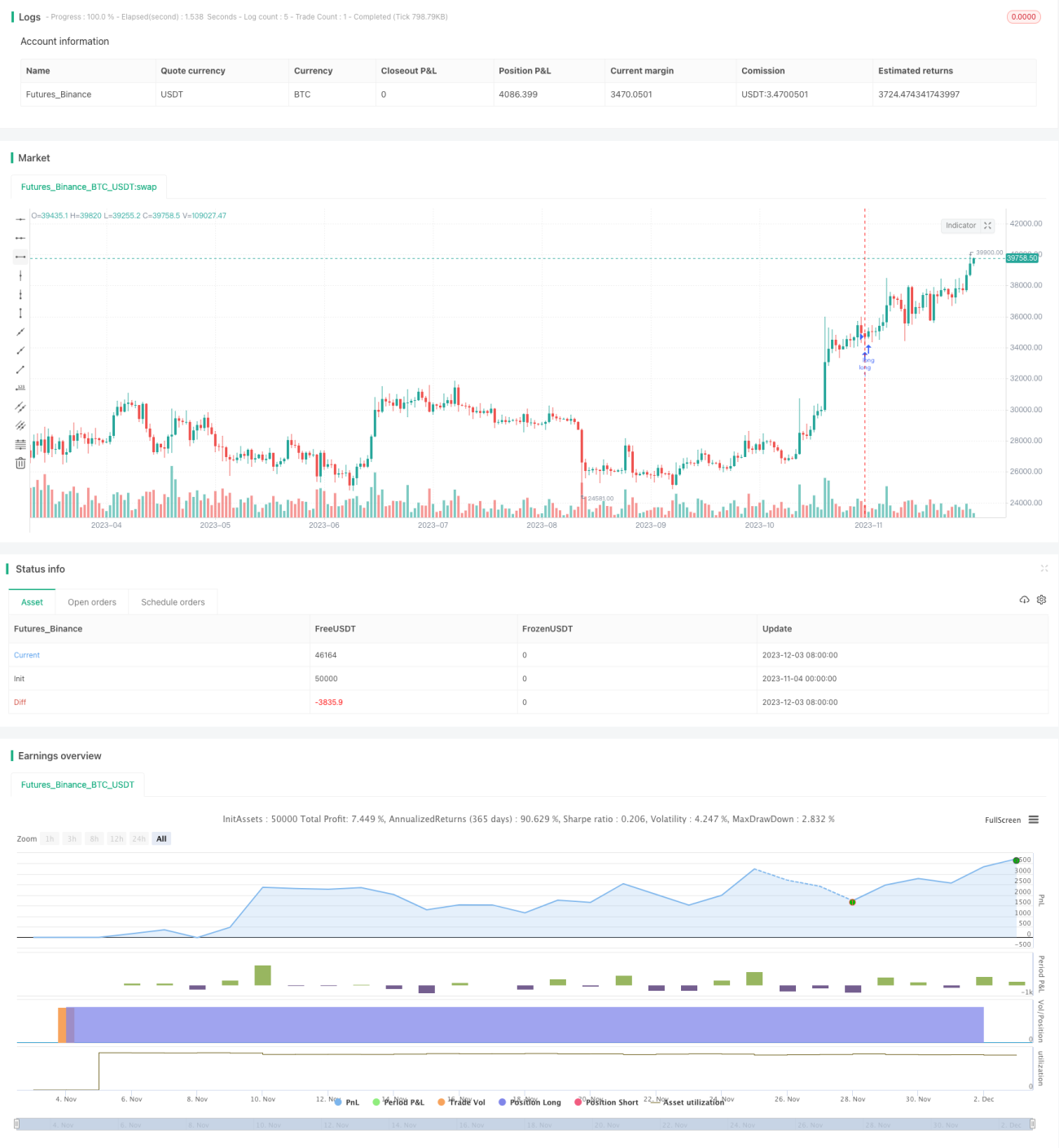

Estrategia de trading de volatilidad media, máxima y mínima

Visión general

Esta estrategia es una estrategia completa de acción del precio diseñada específicamente para mercados con características de tendencia, como criptomonedas y acciones. Se basa puramente en el cálculo de los precios máximos y mínimos de dos períodos de longitud diferente. Calcula múltiples promedios de estos máximos y mínimos para generar señales de entrada y salida.

Principio de la estrategia

La estrategia utiliza los precios mínimos y máximos de dos períodos de longitud diferente, así como sus promedios, para determinar las entradas y salidas. Específicamente, calcula el promedio del precio mínimo de 9 períodos, el promedio del precio máximo de 9 períodos, el promedio del precio mínimo de 26 períodos y el promedio del precio máximo de 26 períodos, así como el promedio de estos dos promedios. Cuando el precio de cierre está por encima de ambos promedios de diferentes períodos, se toma una posición larga; cuando el precio de cierre está por debajo de ambos promedios de diferentes períodos, se toma una posición corta.

La lógica específica para tomar una posición larga es: el precio de cierre está por encima del promedio del máximo y mínimo de 9 períodos, por encima del promedio del máximo y mínimo de 26 períodos, y por encima del promedio de ambos promedios. Cuando se cumplen estas tres condiciones, se abre una posición larga.

La lógica específica para tomar una posición corta es: el precio de cierre está por debajo del promedio del máximo y mínimo de 9 períodos, por debajo del promedio del máximo y mínimo de 26 períodos, y por debajo del promedio de ambos promedios. Cuando se cumplen estas tres condiciones, se abre una posición corta.

Tanto para posiciones largas como cortas, cuando aparece una señal opuesta, se opta por salir con stop-loss.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas principales:

-

Utiliza un análisis de doble marco temporal, lo que permite identificar la tendencia con mayor claridad y aumentar la precisión.

-

Al basarse en los precios máximos y mínimos, puede capturar rupturas de manera efectiva.

-

El uso de múltiples promedios como filtro aumenta la confiabilidad de las señales y evita ser interferido por el ruido.

-

Es una estrategia pura de acción del precio, aplicable a la mayoría de los mercados con características de tendencia.

-

Es completamente automatizada, no requiere intervención manual y reduce la probabilidad de errores humanos.

Análisis de riesgos

La estrategia también presenta algunos riesgos que deben tenerse en cuenta:

-

No integra un módulo de stop-loss, lo que implica riesgo de ampliación de pérdidas. Se puede añadir un stop-loss móvil o un stop-loss porcentual para controlar la pérdida por operación.

-

En mercados laterales o de rango, es propensa a generar señales falsas y exceso de operaciones. Se pueden ajustar los parámetros de los períodos o agregar condiciones de filtro.

-

No considera la relación entre los activos individuales y el mercado en su conjunto, por lo que aún existe riesgo sistémico. Se podría considerar un modelo multifactorial para controlar este tipo de riesgo.

-

Datos insuficientes en el backtesting pueden provocar sobreajuste. Se debe realizar una prueba de robustez en escalas de tiempo más largas y en más mercados.

Direcciones de optimización

La estrategia aún tiene cierto margen de mejora:

-

Los parámetros de los períodos pueden seguir siendo probados y optimizados para encontrar la mejor combinación.

-

Se puede considerar agregar un stop-loss móvil o un trailing stop para controlar la pérdida por operación.

-

Se puede probar en diferentes mercados e incluso en diferentes activos para explorar su aplicabilidad.

-

Se puede añadir un módulo de trading algorítmico, como aprendizaje automático, para ayudar en la toma de decisiones.

-

Se puede considerar un modelo multifactorial que incorpore más variables de juicio para mejorar la robustez.

Resumen

En resumen, esta estrategia de promedio de máximos y mínimos con doble marco temporal tiene una fuerte capacidad de seguimiento de tendencias, adecuada para mercados de alta volatilidad como las criptomonedas. Aprovecha eficazmente las rupturas para determinar los momentos de entrada, al mismo tiempo que utiliza múltiples capas de filtrado para mejorar la calidad de las señales. Se puede potenciar aún más mediante la optimización de parámetros, la adición de un módulo de stop-loss y algoritmos auxiliares, convirtiéndola en una estrategia eficiente y estable que vale la pena mantener a largo plazo.

- 1