Estrategia de trading de reversión con EMA ponderada y combinación de doble optimización

Resumen

Esta estrategia es una estrategia de trading combinada de reversión y media móvil exponencial (EMA) ponderada, doblemente optimizada. Combina dos tipos diferentes de estrategias: la estrategia de reversión y la estrategia de EMA ponderada, generando señales de trading más confiables al verificar si las señales de ambas estrategias son consistentes.

Principio de la estrategia

La parte de reversión utiliza la estrategia de reversión 123. Esta estrategia juzga la relación de los precios de cierre de los dos días anteriores, combinada con el oscilador estocástico para generar señales. Las reglas específicas son:

- Cuando el precio de cierre de hoy es más alto que el de ayer, y el de ayer es más bajo que el de anteayer; al mismo tiempo, la línea lenta estocástica de 9 días está por debajo de 50, se abre una posición larga (compra).

- Cuando el precio de cierre de hoy es más bajo que el de ayer, y el de ayer es más alto que el de anteayer; al mismo tiempo, la línea rápida estocástica de 9 días está por encima de 50, se abre una posición corta (venta).

La parte de EMA ponderada utiliza el cálculo ponderado de la media móvil exponencial y el volumen. La fórmula de cálculo es la siguiente:

xMAVolPrice = ema(volume * close, Length)

xMAVol = ema(volume, Length)

nRes = xMAVolPrice / xMAVol

La regla de trading específica es: cuando el indicador nRes está por debajo/por encima del precio de cierre de ayer, se abre una posición larga/corta.

Finalmente, la estrategia verifica si las señales de las dos partes son consistentes; solo cuando son consistentes se generan señales de trading reales.

Análisis de ventajas

Esta estrategia combina dos tipos diferentes de estrategias, que pueden verificarse mutuamente, mejorando la fiabilidad de las señales y reduciendo las señales falsas. Al mismo tiempo, la parte de reversión puede capturar puntos de inflexión, y la parte de EMA ponderada puede seguir la tendencia, logrando una complementariedad de ventajas.

Análisis de riesgos

Esta estrategia tiene cierto retardo temporal, lo que facilita perder oportunidades de trading a corto plazo. Además, la EMA ponderada no es efectiva en mercados oscilantes. Además, la fiabilidad de las señales de reversión también necesita ser verificada.

Se pueden acortar adecuadamente los parámetros para acelerar la velocidad de reacción. Agregar stop loss para controlar el riesgo. Introducir más factores para verificar las señales de reversión.

Direcciones de optimización

- Probar más combinaciones de factores de reversión para encontrar los parámetros óptimos.

- Probar diferentes tipos de métodos de ponderación de EMA.

- Agregar stop loss y trailing stop.

- Optimizar los parámetros para que la reacción sea más rápida.

Conclusión

Esta estrategia integra las ventajas de dos tipos diferentes de estrategias, mejorando la calidad de las señales y superando hasta cierto punto las desventajas de una estrategia única. Sin embargo, también tiene cierto retardo que necesita una mayor optimización. En general, esta estrategia proporciona una nueva idea para el trading cuantitativo, digna de ser investigada y optimizada para aprovechar las oportunidades del mercado.

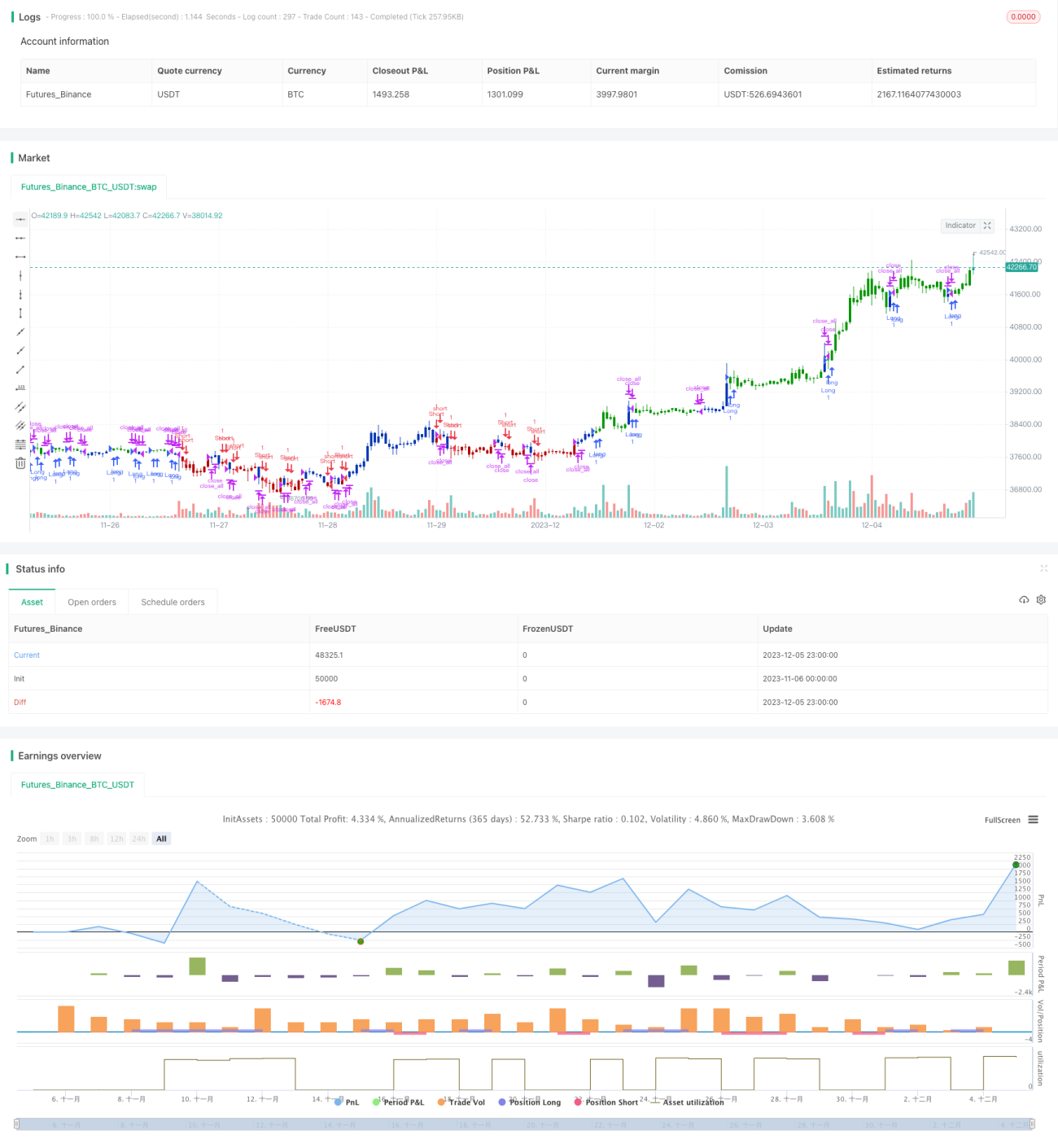

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2019

// This is combo strategies for get a cumulative signal. - 1