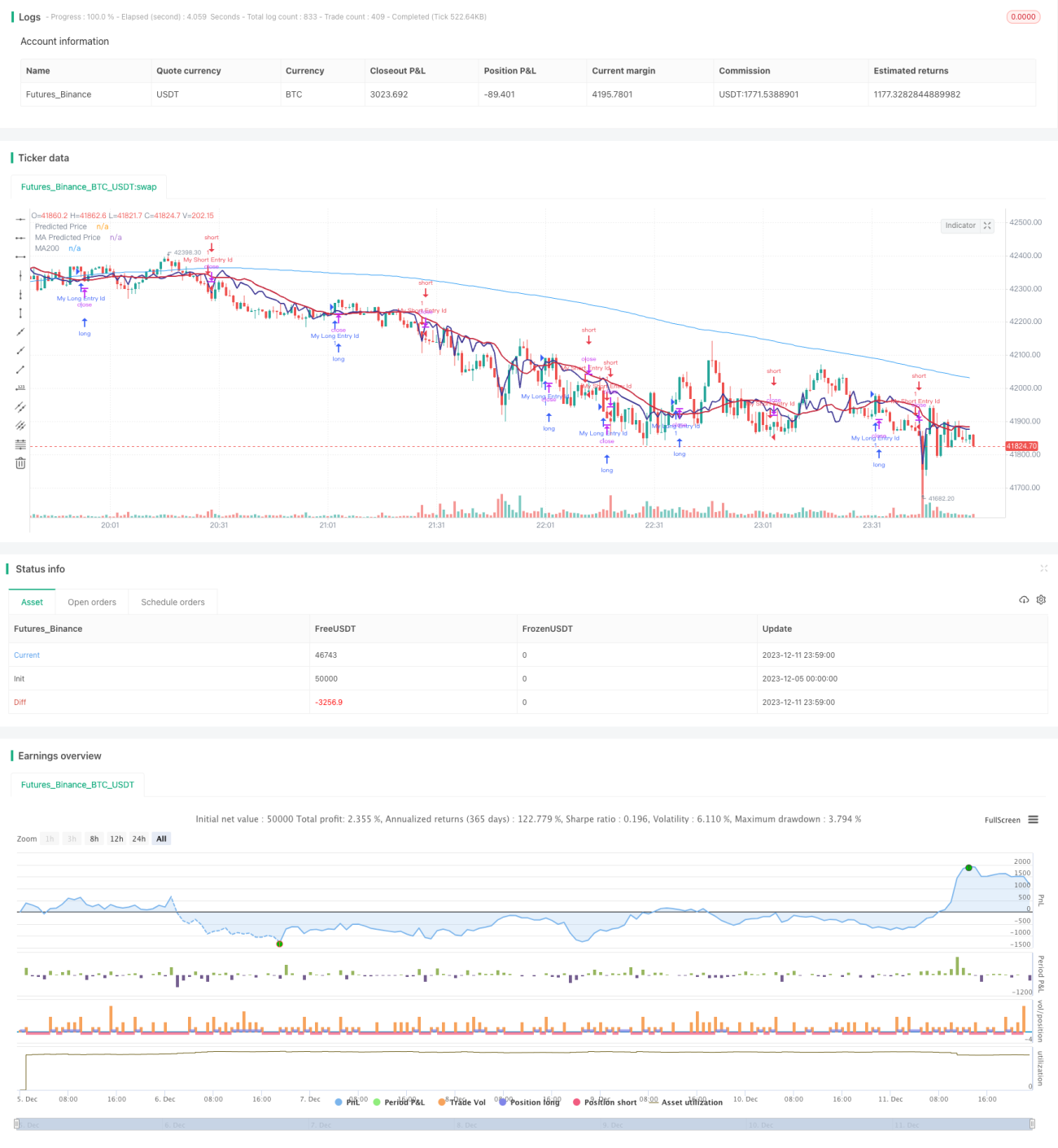

Estrategia de reversión de tendencia ideológica dinámica

Resumen

La estrategia dinámica de reversión de tendencia ideológica utiliza la regresión lineal para predecir el precio y, combinada con la ideología formada por las medias móviles, genera señales de trading. Cuando el precio predicho cruza la media móvil de abajo hacia arriba, se genera una señal de compra; cuando cruza de arriba hacia abajo, se genera una señal de venta, capturando así las reversiones de tendencia.

Principio de la estrategia

- Calcular la regresión lineal del precio de la acción basada en el volumen de negociación para obtener el valor predicho del precio.

- Calcular la media móvil bajo diferentes condiciones.

- Cuando el precio predicho cruza la media móvil de abajo hacia arriba, se genera una señal de compra.

- Cuando el precio predicho cruza la media móvil de arriba hacia abajo, se genera una señal de venta.

- Combinar el indicador MACD para determinar el momento de la reversión de tendencia.

Las señales anteriores se combinan con múltiples confirmaciones para evitar falsas rupturas, mejorando así la precisión de las señales.

Análisis de ventajas

- Utiliza la regresión lineal para predecir la tendencia de precios, mejorando la precisión de las señales.

- Combina la ideología formada por las medias móviles para capturar las reversiones de tendencia.

- La regresión lineal basada en el volumen de negociación tiene un mayor significado económico.

- Combina indicadores como el MACD para múltiples confirmaciones, reduciendo señales falsas.

Análisis de riesgos

- Los parámetros de la regresión lineal pueden tener un gran impacto en los resultados.

- La configuración de las medias móviles también afecta la calidad de las señales.

- Aunque existe un mecanismo de confirmación, todavía existe el riesgo de señales falsas.

- El código puede optimizarse aún más para reducir el número de operaciones y aumentar la tasa de ganancias.

Direcciones de optimización

- Optimizar los parámetros de la regresión lineal y las medias móviles.

- Aumentar las condiciones de confirmación para reducir la tasa de señales falsas.

- Combinar más factores para juzgar la calidad de las reversiones de tendencia.

- Optimizar la estrategia de stop loss para reducir el riesgo por operación.

Resumen

La estrategia dinámica de reversión de tendencia ideológica integra la predicción de regresión lineal y la ideología formada por las medias móviles para capturar los momentos de reversión de tendencia. En comparación con un solo indicador, ofrece una mayor fiabilidad. Además, la estrategia puede mejorar aún más la calidad de las señales y el nivel de rentabilidad mediante el ajuste de parámetros y la optimización de las condiciones de confirmación.

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1