Estrategia combinada de ruptura de momentum

Resumen

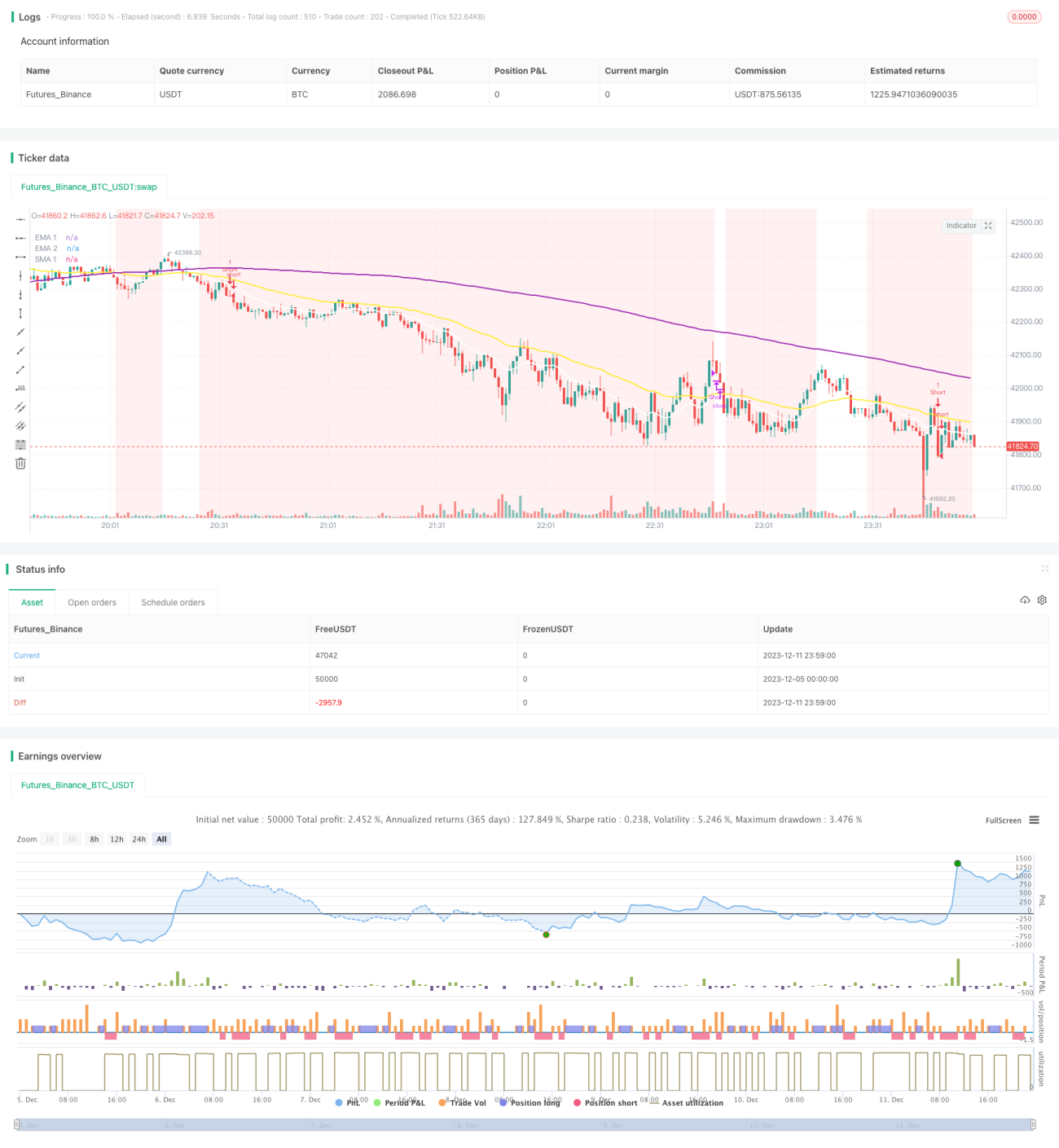

Esta estrategia combina el uso de medias móviles, el indicador Laguerre RSI y el indicador ADX para realizar operaciones de ruptura. Cuando la media móvil rápida cruza por encima de la media móvil lenta, el Laguerre RSI es superior a 80 y el ADX es superior a 20, se abre una posición larga; cuando la media móvil rápida cruza por debajo de la media móvil lenta, el Laguerre RSI es inferior a 20 y el ADX es superior a 20, se abre una posición corta. La estrategia captura el impulso del mercado, entrando en el mercado en las etapas iniciales del desarrollo de una tendencia.

Principio

La estrategia utiliza principalmente los siguientes indicadores para determinar la tendencia y el momento de entrada:

-

Combinación de medias móviles: EMA de 16 períodos, EMA de 48 períodos y SMA de 200 períodos. Cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo, se considera un mercado alcista; cuando cruza por debajo, se considera un mercado bajista.

-

Indicador Laguerre RSI: Determina zonas de sobrecompra y sobreventa. Un RSI superior a 80 es una señal alcista; inferior a 20 es una señal bajista.

-

Indicador ADX: Determina el estado de la tendencia. Un ADX superior a 20 indica una tendencia definida, adecuada para operaciones de ruptura.

La señal de entrada viene dada por la combinación de medias móviles que determina la dirección de la tendencia, el Laguerre RSI que define el momento de entrada y el ADX que filtra mercados sin tendencia. La señal de salida se produce cuando las medias móviles se cruzan en sentido contrario. El marco de decisión de la estrategia es razonable, con indicadores que se complementan para determinar las posiciones largas/cortas y los momentos de entrada y salida.

Ventajas

Esta estrategia presenta las siguientes ventajas:

-

Captura del impulso de la tendencia: La estrategia solo entra en el mercado cuando la tendencia comienza a desarrollarse, lo que permite capturar ganancias exponenciales posteriores.

-

Pérdida limitada: El stop loss está configurado adecuadamente para controlar la pérdida por operación dentro de un rango determinado. Incluso en caso de quedar atrapado, existe una oportunidad de obtener ganancias.

-

Precisión de la combinación de indicadores: Las medias móviles, el Laguerre RSI y el ADX pueden determinar con relativa precisión las condiciones del mercado y el momento de entrada.

-

Implementación sencilla: La estrategia solo utiliza tres indicadores, lo que la hace fácil de implementar y comprender.

Riesgos

Esta estrategia también conlleva ciertos riesgos:

-

Riesgo de reversión de tendencia: Al ser una estrategia de seguimiento de tendencia, si no se detecta a tiempo una reversión, pueden generarse pérdidas significativas.

-

Riesgo de retroceso: En mercados laterales o de rango, el stop loss puede ser superado, provocando retrocesos en la cuenta.

-

Riesgo de optimización de parámetros: Los parámetros de los indicadores deben ajustarse según los diferentes mercados; de lo contrario, la estrategia puede perder efectividad.

Medidas de mitigación:

- Aplicar un stop loss estricto para controlar la pérdida por operación.

- Optimizar los parámetros de los indicadores y ajustar los umbrales de ruptura.

- Utilizar métodos como la cobertura con futuros para gestionar los retrocesos.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimización de parámetros óptimos: Probar diferentes períodos de medias móviles, parámetros del Laguerre RSI y del ADX para encontrar la combinación óptima.

-

Optimización del umbral de ruptura: Probar diferentes umbrales de cruce de medias móviles para encontrar un equilibrio entre el número de operaciones y la tasa de ganancias.

-

Optimización de las condiciones de entrada: Probar la combinación de otros indicadores con el Laguerre RSI para encontrar condiciones más precisas para determinar el momento de entrada.

-

Optimización de las condiciones de salida: Investigar otros indicadores junto con las medias móviles para obtener señales de salida más precisas.

-

Optimización del objetivo de ganancias y stop loss: Probar diferentes estrategias de take profit y stop loss para optimizar el rendimiento de la cuenta.

Conclusión

Esta estrategia utiliza tres indicadores (medias móviles, Laguerre RSI y ADX) para capturar eficazmente las tendencias del mercado. Permite entrar oportunamente cuando la tendencia comienza a desarrollarse y seguirla para capturar ganancias exponenciales. Al mismo tiempo, establece una estrategia de stop loss para controlar las pérdidas por operación. Esta estrategia es adecuada para inversores activos que tienen un criterio sobre el mercado, así como para su ejecución automatizada mediante trading algorítmico tras la optimización de parámetros. En general, la estrategia tiene una alta practicidad.

- 1