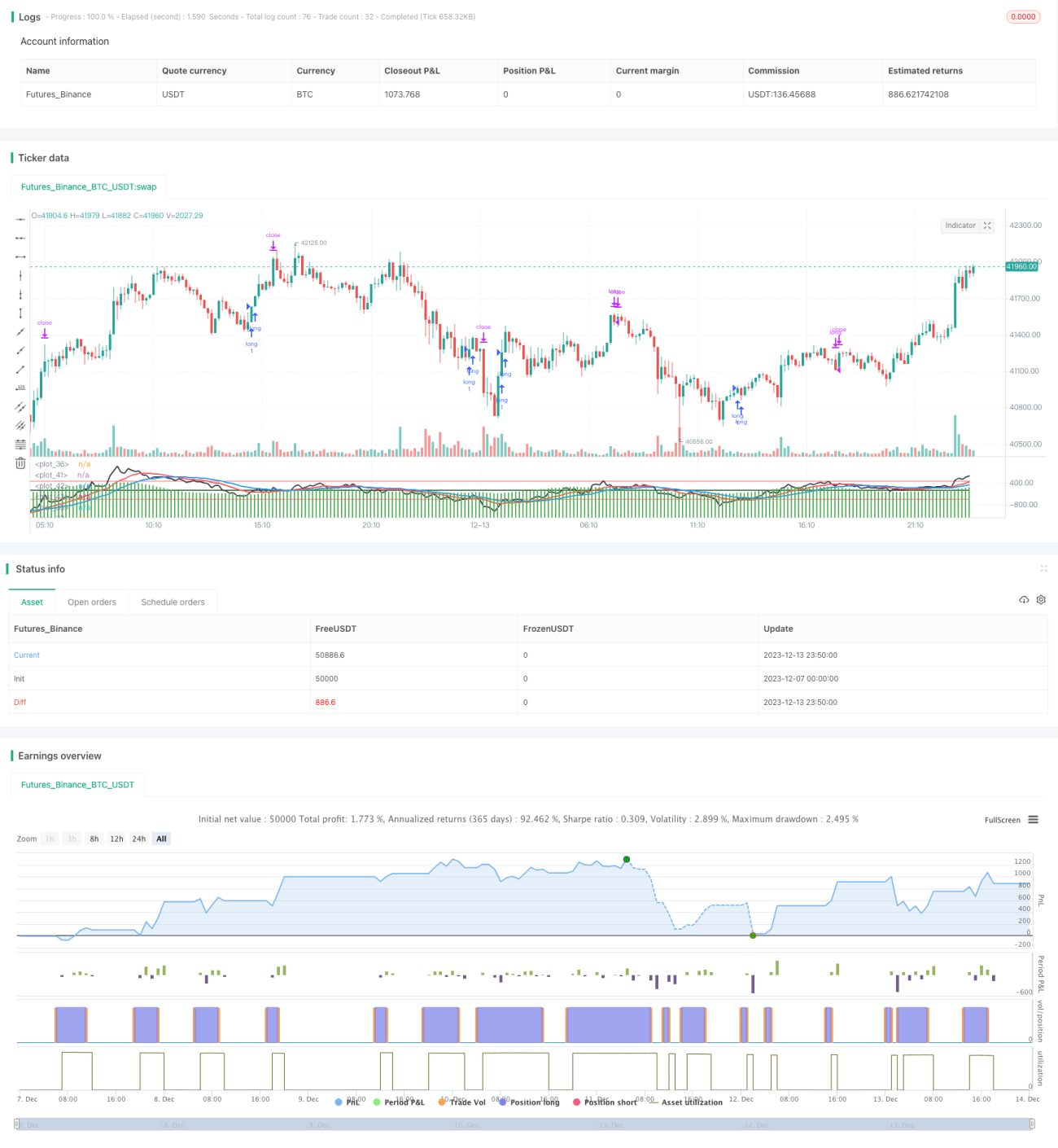

Estrategia de trading de reversión basada en el diferencial de superposición

Resumen

La idea principal de esta estrategia es utilizar la diferencia de precios para determinar la tendencia del mercado. Cuando la diferencia pasa de negativa a positiva se abre una posición larga, y cuando pasa de positiva a negativa se abre una posición corta. Se trata de una estrategia de reversión.

Principio

La estrategia calcula primero la diferencia de precios (Close-Close[1]), es decir, el precio de cierre de hoy menos el precio de cierre de ayer. Luego calcula la suma de estas diferencias en los últimos 30 días. Cuando la suma pasa de negativa a positiva se genera una señal de compra, y cuando pasa de positiva a negativa se genera una señal de venta. Es una estrategia de reversión típica.

En concreto, la estrategia mantiene tres indicadores:

ff: suma de las diferencias en los últimos 30 días.dd1: media móvil ponderada de 15 días deff.dd2: media móvil ponderada de 30 días deff.

Cuando ff pasa de negativo a positivo (de menor que 0 a mayor que 0), y dd1 también pasa de negativo a positivo, se genera una señal de compra.

Cuando ff pasa de positivo a negativo (de mayor que 0 a menor que 0), y dd1 también pasa de positivo a negativo, se genera una señal de venta.

Después de abrir una posición larga o corta, se establecen niveles de take-profit y stop-loss.

Ventajas

Esta estrategia tiene las siguientes ventajas:

- Idea clara, fácil de entender e implementar.

- Utiliza las características de reversión de precios, obteniendo buenos puntos de entrada en los puntos de inflexión del mercado.

- Combina un mecanismo de doble confirmación para filtrar falsas rupturas.

- Parámetros personalizables para adaptarse a diferentes entornos de mercado.

Riesgos

La estrategia también presenta algunos riesgos:

- La probabilidad de fallo de reversión es alta, y en mercados laterales es fácil que se active el stop-loss.

- Una configuración inadecuada de parámetros puede provocar operaciones frecuentes, aumentando los costos de transacción.

- Es necesario combinarla con otros indicadores para filtrar entradas y evitar comprar en máximos o vender en mínimos.

Soluciones correspondientes:

- Establecer un ratio de stop-loss razonable para controlar la pérdida por operación.

- Optimizar los parámetros para encontrar la mejor combinación.

- Agregar condiciones de filtro para evitar entradas innecesarias.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Agregar un filtro de volumen, por ejemplo, que la ruptura requiera un aumento de volumen.

- Combinar indicadores de tendencia para evitar operar en contra de la tendencia.

- Ajustar dinámicamente los parámetros para que se adapten a los cambios del mercado.

- Optimizar el mecanismo de stop-loss, como un stop-loss móvil.

Conclusión

Esta estrategia determina los puntos de inflexión del mercado calculando la reversión de la diferencia de precios. Es una estrategia de reversión típica, con una idea clara, fácil de implementar y de cierta utilidad práctica. Sin embargo, también presenta algunos riesgos que requieren una mayor optimización para adaptarse a los cambios del mercado. En general, esta estrategia proporciona un marco básico para el trading cuantitativo, sobre el cual se pueden realizar extensiones.

- 1