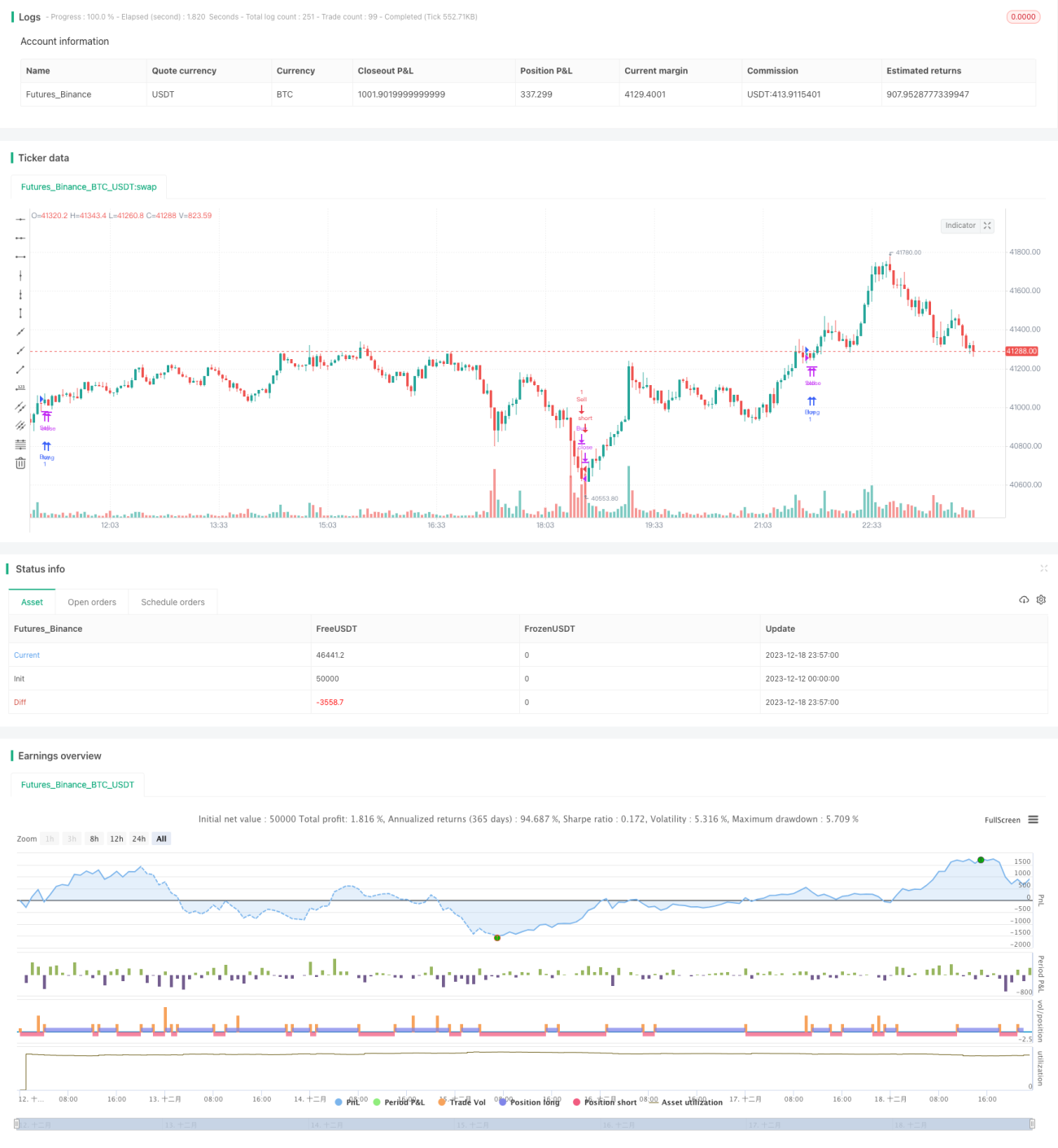

Estrategia de compraventa repentina basada en RSI y SMA

Resumen

Esta estrategia utiliza principalmente el promedio del RSI junto con movimientos repentinos de precios para identificar tendencias y puntos de reversión en el mercado. La idea central es considerar la apertura de posiciones cuando el RSI se encuentra en condiciones de sobrecompra o sobreventa, y buscar oportunidades de reversión cuando se producen movimientos abruptos de precios. Además, se emplea una EMA como filtro auxiliar para las señales.

Principio de la estrategia

-

Se calcula el promedio del RSI (SMA). Cuando la línea SMA del RSI cruza por encima de 60 o por debajo de 40, se considera una situación de sobrecompra o sobreventa y se contempla abrir una posición en dirección contraria.

-

Cuando la variación del RSI supera un determinado umbral, se considera que se ha producido un movimiento repentino. Tras verificarlo con el precio de cierre real, se utiliza como señal para establecer una posición inversa.

-

Se utiliza una EMA de múltiples niveles como filtro: solo se considera establecer posiciones largas cuando el precio cruza por encima de la EMA de período más corto; solo se consideran posiciones cortas cuando el precio cruza por debajo de la EMA de período más corto.

-

Combinando el promedio del RSI, los movimientos repentinos y el filtro de la EMA, se buscan puntos de entrada óptimos.

Análisis de ventajas

-

El uso del promedio del RSI permite identificar con mayor precisión las condiciones de sobrecompra y sobreventa, lo que facilita aprovechar las oportunidades de reversión.

-

Los movimientos repentinos suelen anticipar cambios en la tendencia y dirección del precio; utilizar esta señal puede mejorar la oportunidad de entrada.

-

El filtro de múltiples niveles de EMA ayuda a evitar señales falsas, reduciendo así pérdidas innecesarias.

-

La combinación de múltiples parámetros como criterio de decisión puede aumentar la estabilidad y fiabilidad de la estrategia.

Riesgos y contramedidas

-

El RSI puede comportarse de forma inestable y la tasa de acierto de la SMA puede no ser alta. Se pueden optimizar los parámetros del RSI o sustituirlo por otros indicadores.

-

Los movimientos repentinos pueden ser simplemente oscilaciones a corto plazo y no una reversión real. Se puede aumentar la longitud del período de detección para mejorar la precisión.

-

El filtro direccional de la EMA presenta cierto rezago. Se pueden probar EMA de períodos más cortos para aumentar la sensibilidad.

-

En general, esta estrategia es sensible al ajuste de parámetros, por lo que se requiere una prueba cuidadosa para encontrar la combinación óptima. Además, se deben usar stops de pérdidas para controlar el riesgo.

Sugerencias de optimización

-

Probar la combinación de otros indicadores como ADX o MACD con el RSI para encontrar mejores puntos de entrada.

-

Incorporar algoritmos de aprendizaje automático para determinar mediante modelos la autenticidad y estabilidad de las señales repentinas de compra/venta.

-

Mejorar el efecto del filtro direccional de la EMA, por ejemplo, utilizando un juicio combinado de EMAs de diferentes períodos.

-

Agregar una estrategia de stop loss adaptativa que ajuste dinámicamente la magnitud del stop según la volatilidad del mercado.

-

Continuar optimizando los parámetros para encontrar la mejor combinación. Se pueden considerar métricas como el ratio Sharpe para la evaluación.

Conclusión

Esta estrategia utiliza primero el promedio del RSI para identificar situaciones de sobrecompra y sobreventa. Luego, cuando se producen movimientos repentinos, se establecen posiciones inversas. Al mismo tiempo, se emplea una EMA como filtro auxiliar. Con una configuración adecuada de parámetros, permite detectar eficazmente los puntos de inflexión de la tendencia del mercado. En general, la estrategia tiene una buena estabilidad y cierto valor práctico. Aún hay margen de mejora, por lo que requiere pruebas y optimizaciones continuas.

- 1