Estrategia de trading de retroceso con cruce inferior de las Bandas de Bollinger y RSI

Resumen

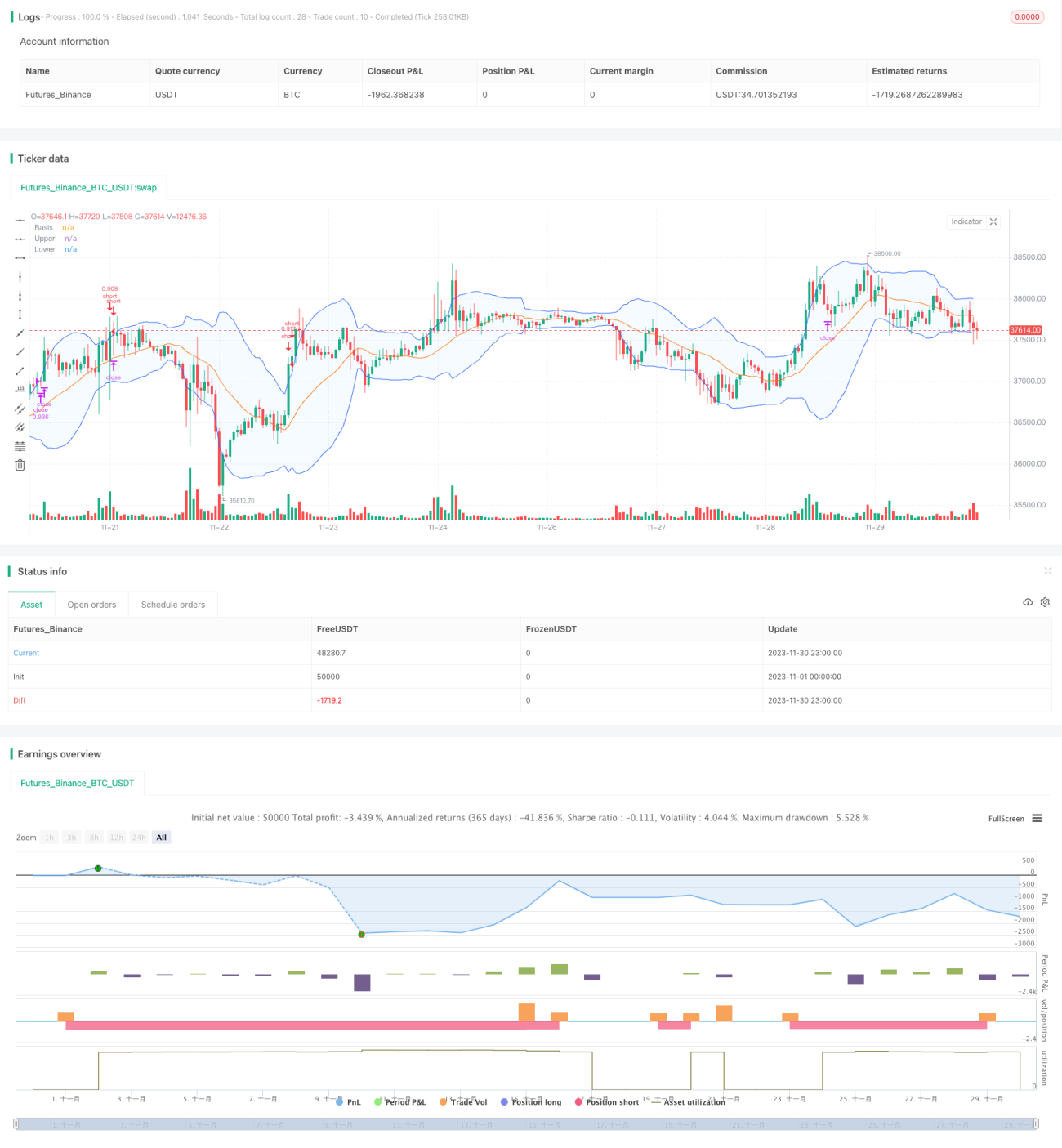

Esta estrategia utiliza las Bandas de Bollinger para determinar si el precio ha entrado en zonas de sobrecompra o sobreventa, combinadas con el indicador RSI para identificar posibles oportunidades de retroceso. Genera una señal de venta en corto cuando se forma un cruce de muerte en la zona de sobrecompra, y cierra la posición cuando el precio supera la banda superior de Bollinger como stop loss.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes principios:

- Cuando el precio de cierre cruza por encima de la banda superior de Bollinger, indica que el activo ha entrado en zona de sobrecompra, lo que sugiere una posible oportunidad de retroceso.

- El indicador RSI puede identificar eficazmente zonas de sobrecompra y sobreventa; valores de RSI > 70 indican sobrecompra.

- Cuando el precio de cierre cruza por debajo de la banda superior, se abre una posición corta.

- Se cierra la posición cuando el RSI sale de la zona de sobrecompra o se activa el nivel de stop loss.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza las Bandas de Bollinger para identificar zonas de sobrecompra y sobreventa, lo que aumenta la tasa de acierto de las operaciones.

- Combina el indicador RSI para filtrar señales falsas de ruptura, evitando pérdidas innecesarias.

- Ofrece una alta relación beneficio/riesgo, maximizando el control del riesgo.

Análisis de riesgos

La estrategia presenta los siguientes riesgos:

- Una vez superada la banda superior, el precio podría seguir subiendo, ampliando las pérdidas.

- Si el RSI no retrocede a tiempo, las pérdidas pueden aumentar.

- Al tratarse de posiciones unidireccionales, no puede operar en mercados laterales.

Los riesgos se pueden reducir mediante los siguientes métodos:

- Ajustar adecuadamente el punto de stop loss para cerrar posiciones a tiempo.

- Combinar otros indicadores para confirmar la señal de retroceso del RSI.

- Incorporar medias móviles para determinar si el mercado ha entrado en una fase lateral.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de las Bandas de Bollinger para adaptarlos a diferentes activos.

- Optimizar los parámetros del RSI para mejorar la efectividad del indicador.

- Incorporar otros indicadores para identificar puntos de reversión de tendencia.

- Añadir lógica de operaciones largas.

- Combinar estrategias de stop loss, ajustando dinámicamente los niveles de stop loss.

Conclusión

En general, esta estrategia es una típica estrategia de trading de corto plazo en zona de sobrecompra. Utiliza las Bandas de Bollinger para identificar puntos de entrada y salida, y el RSI para filtrar señales. Controla el nivel de riesgo mediante un stop loss razonable. Se puede mejorar su efectividad optimizando parámetros, combinando indicadores y añadiendo lógica de apertura de posiciones.

- 1