Estrategia de trading de media móvil de seguimiento de tendencia

Resumen

Esta estrategia es una estrategia de trading basada en el seguimiento de tendencias mediante medias móviles. Utiliza medias móviles de los precios máximos y mínimos con diferentes parámetros para determinar la tendencia del mercado y generar señales de trading en los puntos de inflexión de la tendencia. Cuando el precio supera la media móvil ascendente, se genera una señal de compra; cuando el precio cae por debajo de la media móvil descendente, se genera una señal de venta. La estrategia también utiliza el ATR para establecer los niveles de stop loss y take profit.

Principio de la estrategia

La estrategia utiliza medias móviles simples de los precios máximos y mínimos con diferentes parámetros para determinar la tendencia del mercado. Específicamente, crea dos sistemas de medias móviles de seguimiento:

-

Sistema ascendente compuesto por h1 y l1: h1 es la media móvil simple del precio máximo, que representa el límite superior de la tendencia del mercado; l1 es el límite inferior formado por h1 menos el valor del ATR. Cuando el precio supera h1, se genera una señal de compra; cuando el precio cae por debajo de l1, se genera una señal de cierre de posición larga.

-

Sistema descendente compuesto por h2 y l2: h2 es la media móvil simple del precio mínimo, que representa el límite inferior de la tendencia del mercado; l2 es el límite superior formado por h2 más el valor del ATR. Cuando el precio cae por debajo de h2, se genera una señal de venta; cuando el precio supera l2, se genera una señal de cierre de posición corta.

El uso del sistema de doble banda permite identificar con mayor precisión los puntos de inflexión de la tendencia, filtrando parte del ruido en las operaciones. Además, el valor del ATR se utiliza para establecer los niveles de stop loss y take profit, controlando la relación riesgo-beneficio de cada operación.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas principales:

- Filtra el ruido mediante el sistema de doble banda, identificando los puntos de inflexión de la tendencia con mayor precisión.

- El ATR sigue dinámicamente la volatilidad, lo que permite controlar eficazmente el stop loss de cada operación.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para principiantes.

- Los parámetros se pueden ajustar de manera flexible para adaptarse a diferentes entornos de mercado.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Las señales generadas por la ruptura de la doble banda pueden llegar con retraso, sin capturar completamente las oportunidades al inicio de la tendencia.

- Las medias móviles de seguimiento tienen una capacidad limitada para identificar tendencias curvas.

- No se considera el impacto de los costos de transacción. En operaciones de alta frecuencia, los costos de transacción pueden ser significativos.

Contramedidas:

- Acortar adecuadamente el período de las medias móviles para que las señales sean más sensibles.

- Combinar con otros indicadores como el MACD para identificar el tipo de tendencia, evitando operar con alta frecuencia en rangos laterales.

- Ajustar el tamaño de la posición y reducir la frecuencia de las operaciones.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros y adaptarse al entorno del mercado.

- Incorporar indicadores de volumen para evitar falsos rompimientos.

- Agregar reglas de ajuste fino del tamaño de la posición, vinculándolo con la fuerza de la tendencia.

- Optimizar el mecanismo de stop loss, utilizando métodos como el trailing stop.

Resumen

En general, esta estrategia es una estrategia de seguimiento de tendencias simple y práctica. Su idea central es identificar los puntos de inflexión de la tendencia y limitar las pérdidas individuales mediante el filtro de doble banda y el stop loss dinámico basado en el ATR. Tiene un cierto valor práctico y, al mismo tiempo, un amplio margen de optimización. A través del ajuste de parámetros y la combinación con otros indicadores, se pueden obtener mejores resultados.

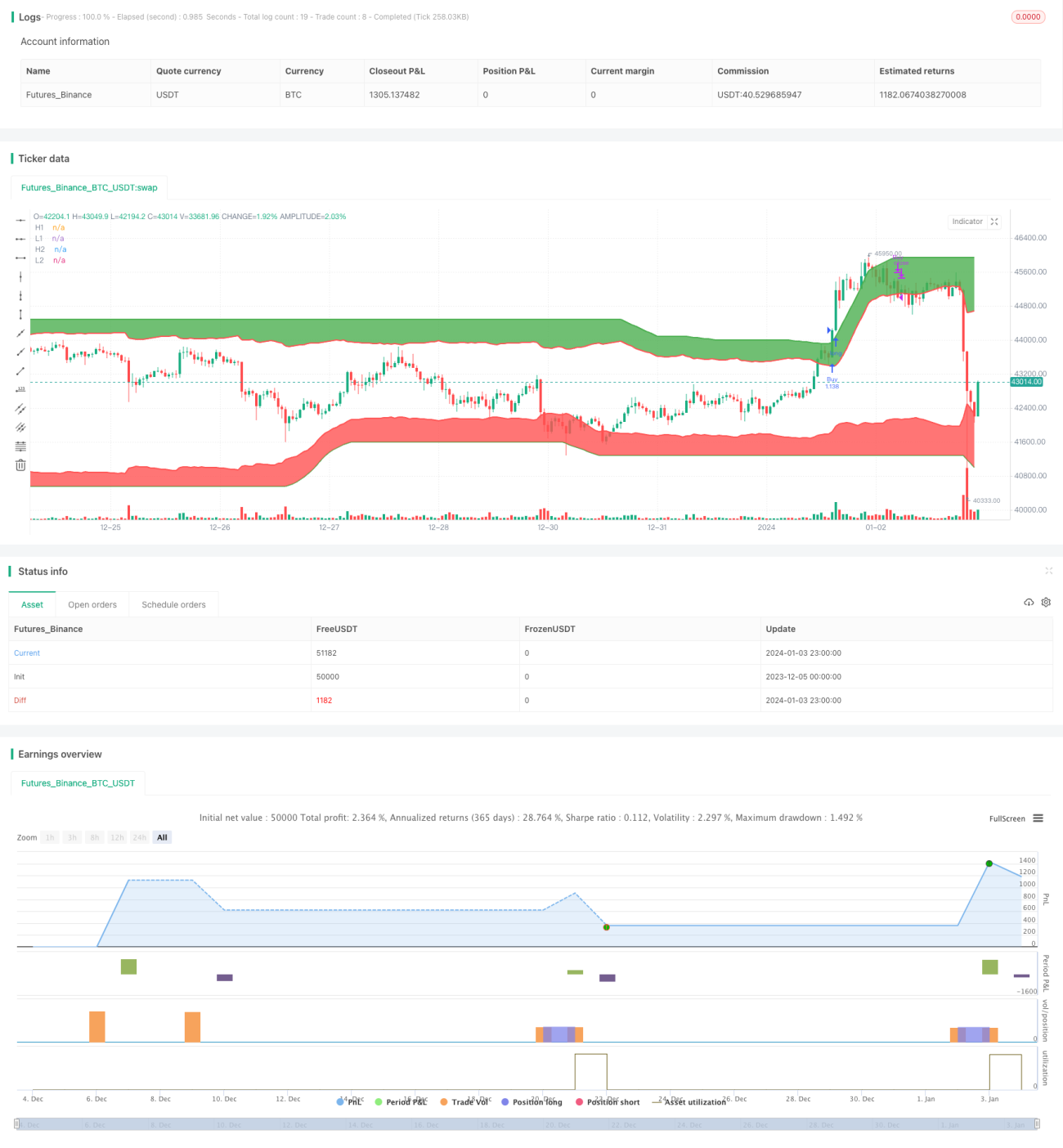

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1