Estrategia de seguimiento de tendencia basada en Bandas de Bollinger

Resumen

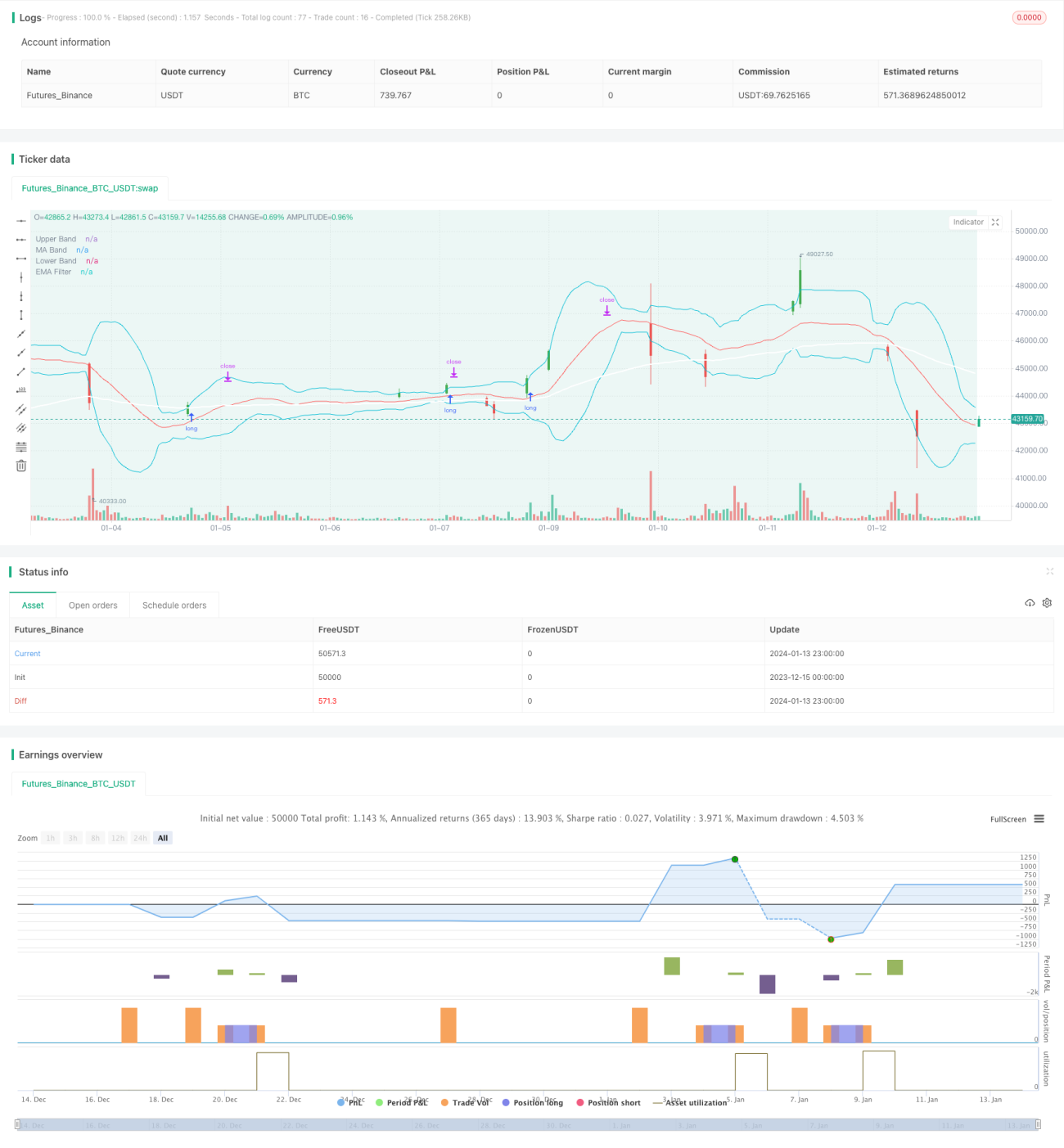

Esta estrategia se denomina "Estrategia de seguimiento de tendencia con Bandas de Bollinger". Utiliza el indicador de Bandas de Bollinger para evaluar la tendencia del precio y entra en posiciones largas o cortas cuando el precio rompe el canal de Bollinger. Combina un filtro de media móvil para determinar la dirección de la tendencia en el momento de la ruptura, decidiendo así si tomar una posición larga o corta.

Principio de la estrategia

La estrategia se basa principalmente en las Bandas de Bollinger para identificar la tendencia del precio y localizar puntos de entrada. Las Bandas de Bollinger constan de tres líneas:

- Línea central: media móvil de n días

- Banda superior: se desplaza hacia arriba una distancia igual a n desviaciones estándar

- Banda inferior: se desplaza hacia abajo una distancia igual a n desviaciones estándar

Cuando el precio rompe de la banda inferior a la superior, se considera que se está formando una tendencia alcista; cuando el precio rompe de la banda superior a la inferior, se considera que se está formando una tendencia bajista. La estrategia entra en posiciones largas o cortas en estos momentos de ruptura.

En concreto, la lógica de la estrategia es:

- Cuando el precio de cierre rompe de la banda inferior a la superior, se abre una posición larga.

- Cuando el precio de cierre rompe de la banda superior a la inferior, se abre una posición corta.

Para filtrar falsas rupturas, la estrategia incorpora un juicio de media móvil. Solo cuando el precio de cierre atraviesa las Bandas y también supera la media móvil, se activa la entrada.

Aquí se utiliza la Media Móvil Exponencial (EMA) como indicador de media móvil.

En resumen, la estrategia determina la ruptura de tendencia de la siguiente manera:

- Señal larga: el precio de cierre supera la banda superior Y el precio de cierre supera la media móvil.

- Señal corta: el precio de cierre cruza por debajo de la banda inferior Y el precio de cierre cruza por debajo de la media móvil.

Una vez dentro, el stop loss se basa en el seguimiento de la línea central. Cuando el precio vuelve a tocar la línea central, se sale con pérdidas.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

- Captura nuevas tendencias formadas por la ruptura de la línea central. El canal de Bandas tiene espacio para contener la volatilidad del precio; la ruptura del canal indica que el precio comienza a tomar una nueva dirección.

- Combina un filtro de media móvil, evitando el problema de las falsas rupturas y asegurando que solo se entre cuando realmente se produzca un cambio de tendencia.

- Dispone de un mecanismo de stop loss inherente: cuando el precio regresa a la línea central de las Bandas, se cierra la posición de forma activa, controlando eficazmente el riesgo.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para estrategias algorítmicas de trading cuantitativo.

- Utiliza las Bandas y la media móvil sin necesidad de predecir precios; juzga la tendencia basándose en evidencia posterior, lo que proporciona buenos resultados en backtesting.

Análisis de riesgos

Aunque la estrategia tiene ciertas ventajas, también presenta los siguientes riesgos:

- Una configuración inadecuada de los parámetros de las Bandas puede aumentar la frecuencia de operaciones y el riesgo. Si los parámetros son demasiado sensibles, se generarán muchas falsas rupturas, provocando aperturas frecuentes del sistema.

- Una elección incorrecta de los parámetros de la media móvil también puede provocar la pérdida de tendencias reales o generar señales falsas. Los parámetros requieren pruebas y optimización repetidas.

- El stop loss se basa en la línea central, lo que podría provocar una salida prematura o dar demasiado margen de retroceso al precio. Esto podría llevar a perder la mayor parte de las ganancias o aumentar el riesgo de pérdidas.

Para controlar estos riesgos, se puede optimizar desde los siguientes aspectos:

- Ajustar adecuadamente los parámetros de las Bandas, aumentando la anchura del canal para reducir la probabilidad de falsas rupturas.

- Probar diferentes tipos y longitudes de medias móviles para encontrar la combinación óptima.

- Probar otros métodos de stop loss, como stop loss por trailing stop o stop loss progresivo.

Direcciones de optimización

Según el análisis de riesgos anterior, la estrategia puede optimizarse aún más en los siguientes aspectos:

-

Optimización de parámetros: mediante métodos más sistemáticos, como algoritmos genéticos, encontrar la mejor combinación de parámetros de las Bandas y la media móvil para hacer la estrategia más estable y rentable.

-

Optimización del stop loss: probar diferentes formas de stop loss, como ATR, trailing stop, etc., para determinar el mecanismo de stop loss óptimo.

-

Optimización del filtro: intentar añadir otros indicadores, como RSI, KD, etc., como condiciones de filtro adicionales para reducir la probabilidad de señales falsas y aumentar la tasa de ganancias.

-

Optimización de las condiciones de entrada: incorporar otros factores de consideración, como el juicio de tendencia, el volumen anómalo, etc., para seleccionar rigurosamente los momentos de entrada y reducir aperturas innecesarias.

-

Machine learning: recopilar más datos históricos, utilizar modelos de aprendizaje profundo como LSTM, RNN, etc., para modelar y emplear inteligencia artificial para determinar los mejores puntos de entrada y salida.

-

Gestión dinámica del riesgo y la ganancia: añadir take profit y stop loss con proporción fija, aumentar el margen de ganancia después de alcanzar un objetivo, etc., para gestionar dinámicamente el riesgo y el rendimiento.

Mediante la optimización en estos aspectos, se pueden mejorar de forma integral la estabilidad, la tasa de rendimiento y la capacidad de gestión de riesgos de la estrategia, convirtiéndola en una estrategia algorítmica apta para trading en vivo.

Resumen

En general, esta "Estrategia de seguimiento de tendencia con Bandas de Bollinger" utiliza las Bandas y la media móvil para juzgar la tendencia del precio, entrando en el momento de la ruptura de puntos clave. Pertenece al tipo de estrategias de seguimiento de tendencia. Tiene ventajas como un juicio claro, lógica simple y fácil implementación, aunque también presenta espacios de optimización como los parámetros y el método de stop loss. Mediante un ajuste adicional de los parámetros, la optimización del mecanismo de stop loss y la incorporación de modelos de machine learning, se puede convertir en una estrategia cuantitativa estable y fiable.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1