Estrategia cuantitativa de reversión de pivote simple

Resumen

Esta estrategia se basa en la ruptura de puntos pivote para realizar operaciones de reversión. Calcula el precio máximo y mínimo de un período especificado para determinar los pivotes máximos y mínimos. Cuando el precio supera el pivote máximo, se abre una posición corta; cuando el precio cae por debajo del pivote mínimo, se abre una posición larga. Se trata de una estrategia típica de reversión a corto plazo.

Principio de la Estrategia

La lógica central de la estrategia es calcular los puntos pivote máximos y mínimos. La fórmula de cálculo es la siguiente:

Pivote máximo = Suma de los precios máximos de las últimas N1 velas / N1

Pivote mínimo = Suma de los precios mínimos de las últimas N2 velas / N2

Donde N1 y N2 son dos parámetros configurables que representan la cantidad de velas necesarias para calcular los puntos pivote.

Una vez calculados los pivotes, la estrategia puede realizar operaciones. Las reglas específicas son:

- Cuando el precio cruza por encima del pivote máximo, se abre una posición corta.

- Cuando el precio cruza por debajo del pivote mínimo, se abre una posición larga.

- Una vez en la posición, se establece un stop loss.

De esta manera, se implementa una estrategia de reversión a corto plazo basada en la ruptura de puntos pivote.

Análisis de Ventajas

Se trata de una estrategia de reversión muy simple, con las siguientes ventajas:

- Principio simple, fácil de entender e implementar.

- Adecuada para operaciones frecuentes a corto plazo.

- Puede capturar movimientos de reversión tras la ruptura del pivote.

- Se puede optimizar ajustando los parámetros.

Análisis de Riesgos

La estrategia también presenta algunos riesgos:

- Riesgo de fallo en la reversión. La reversión tras la ruptura del pivote no siempre tiene éxito; existe la posibilidad de que la tendencia original continúe.

- Riesgo de que se active el stop loss. El precio de stop loss establecido podría ser superado, causando pérdidas significativas.

- Riesgo por parámetros inadecuados. Si los parámetros se configuran incorrectamente, el rendimiento de la estrategia se verá gravemente afectado.

Estos riesgos pueden controlarse ajustando los parámetros, estableciendo estrategias de salida, etc.

Direcciones de Optimización

Esta estrategia tiene un gran margen de mejora:

- Combinar con otros indicadores técnicos para determinar momentos de entrada más precisos.

- Añadir condiciones de salida, como trailing stop, stop loss dinámico después de obtener ganancias, etc.

- Ajustar parámetros dinámicamente para que la estrategia sea más adaptable.

- Optimizar los parámetros para encontrar la mejor combinación.

Resumen

Esta estrategia es una estrategia de reversión de pivotes a corto plazo muy simple. Sus ventajas son la simplicidad y facilidad de comprensión, adecuada para operaciones frecuentes y capaz de capturar movimientos de reversión. Sin embargo, también conlleva ciertos riesgos que requieren una mayor optimización para reducirlos. En general, es una estrategia muy adecuada para que los principiantes practiquen y también sienta las bases para estrategias más avanzadas.

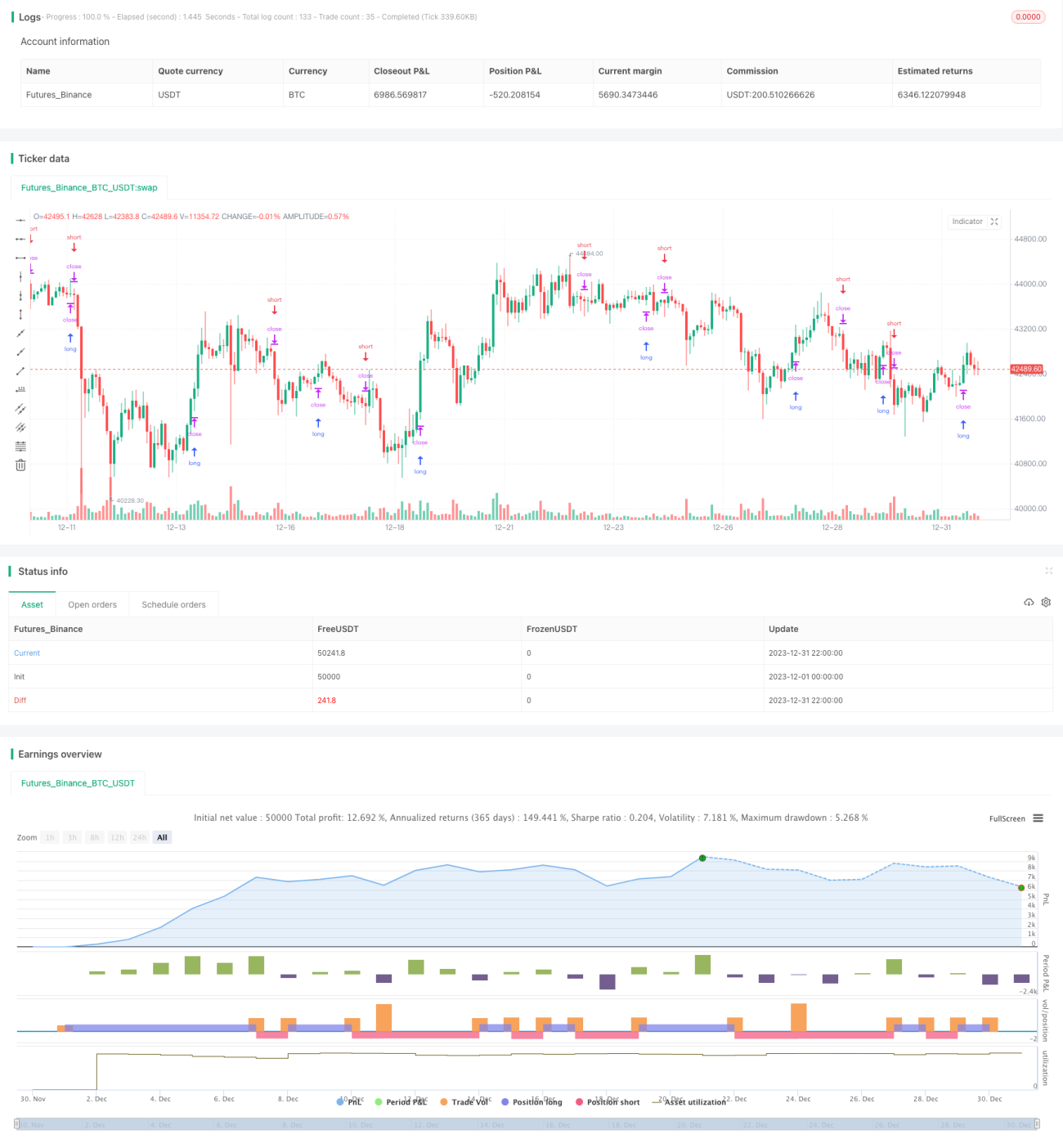

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1