Mejorar la estrategia de seguimiento de tendencia con ruptura de impulso

Resumen

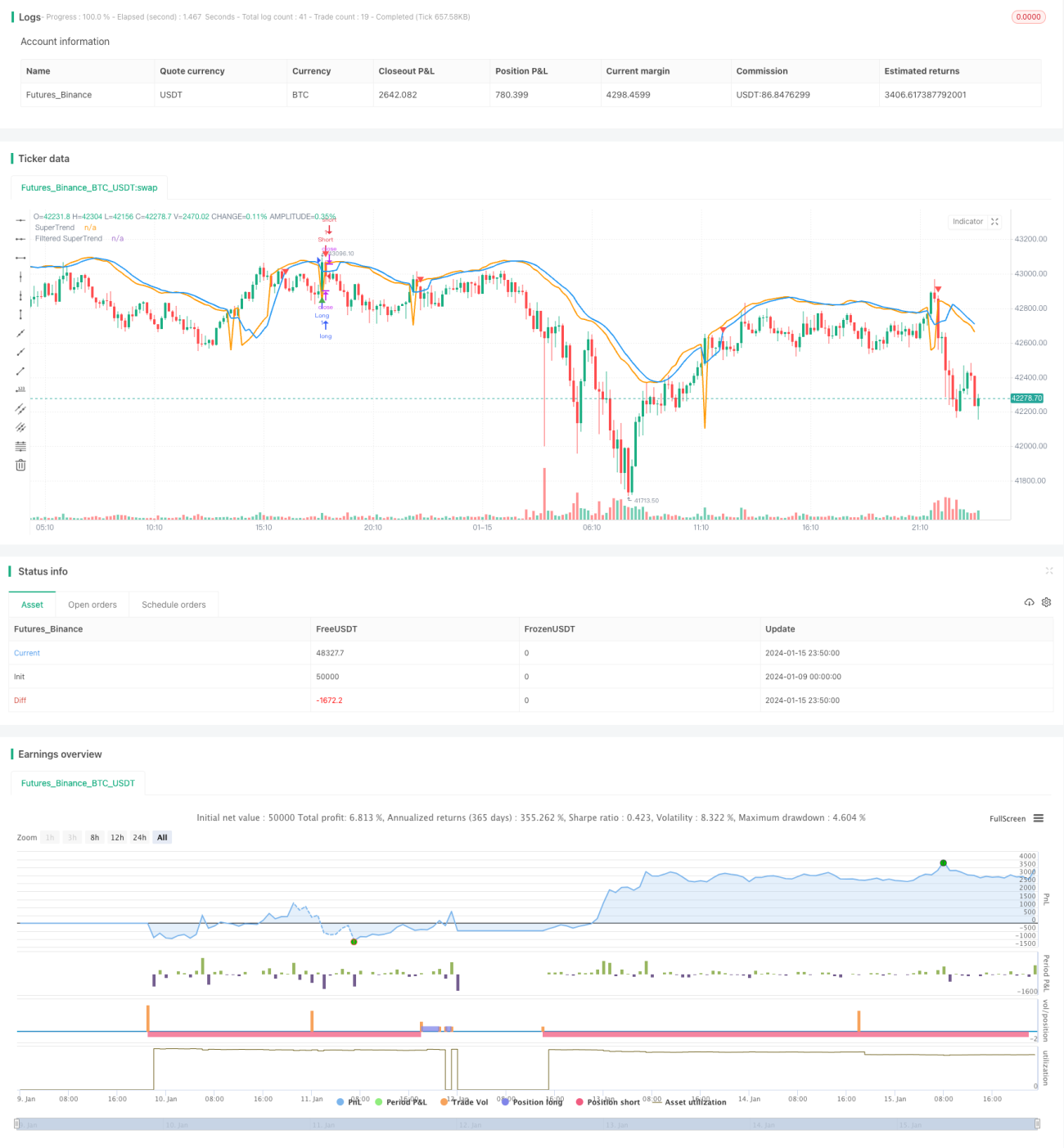

Este documento analiza en detalle una estrategia de seguimiento de tendencia mejorada que combina el indicador SuperTrend y un filtro Stochastic RSI. La estrategia está diseñada para generar señales de compra y venta, teniendo en cuenta la tendencia del mercado y reduciendo señales falsas. El Stochastic RSI se utiliza para evitar señales falsas en condiciones de sobrecompra o sobreventa.

Principio de la estrategia

Cálculo del SuperTrend

Primero, se calcula el Rango Verdadero (TR) y el Rango Verdadero Medio (ATR). Luego, se utilizan el ATR para calcular las bandas superior e inferior:

Banda superior = SMA(Precio de cierre, período ATR) + Multiplicador ATR × ATR

Banda inferior = SMA(Precio de cierre, período ATR) - Multiplicador ATR × ATR

Si el precio de cierre está por encima de la banda inferior, la tendencia es alcista; si el precio de cierre está por debajo de la banda superior, la tendencia es bajista. En tendencia alcista, el SuperTrend es la banda inferior; en tendencia bajista, el SuperTrend es la banda superior.

Mecanismo de filtro

Para reducir señales falsas, se aplica una media móvil al SuperTrend para obtener un SuperTrend filtrado.

Stochastic RSI

Se calcula el valor del RSI y luego se aplica el indicador Stochastic para generar el Stochastic RSI. Este refleja si el RSI se encuentra en zona de sobrecompra o sobreventa.

Condiciones de entrada y salida

Condición de compra: El precio de cierre cruza por encima del SuperTrend filtrado y está en tendencia alcista, y el Stochastic RSI < 80

Condición de venta: El precio de cierre cruza por debajo del SuperTrend filtrado y está en tendencia bajista, y el Stochastic RSI > 20

Salida de compra: El precio de cierre cruza por debajo del SuperTrend filtrado y está en tendencia alcista

Salida de venta: El precio de cierre cruza por encima del SuperTrend filtrado y está en tendencia bajista

Ventajas de la estrategia

Se trata de una estrategia de seguimiento de tendencia mejorada que, en comparación con indicadores simples como las medias móviles, ofrece las siguientes ventajas:

- El SuperTrend ya posee una sólida capacidad de identificación de tendencias y filtra señales falsas.

- La aplicación del mecanismo de filtro reduce aún más las señales falsas, haciéndolas más fiables.

- El Stochastic RSI evita señales falsas generadas en condiciones de sobrecompra o sobreventa, permitiendo que la estrategia emita señales cerca de niveles importantes de soporte y resistencia.

- La estrategia considera tanto la dirección de la tendencia como las condiciones de sobrecompra/sobreventa del Stochastic RSI, equilibrando bien la relación entre el seguimiento de la tendencia y la evitación de señales falsas.

- Los parámetros de la estrategia pueden ajustarse de manera flexible, adaptándose a diferentes entornos de mercado.

Riesgos y optimización de la estrategia

Posibles riesgos

- En mercados con alta volatilidad, los stops pueden ser superados.

- Tanto el SuperTrend como el mecanismo de filtro presentan rezago, lo que podría hacer que se pierdan cambios de precio recientes.

- Una configuración inadecuada de los parámetros del Stochastic RSI también puede afectar el rendimiento de la estrategia.

Respuesta a los riesgos

- Ajustar adecuadamente el stop loss, o utilizar un stop loss predeterminado.

- Ajustar los parámetros del período ATR y del período de filtro para equilibrar el rezago.

- Probar y optimizar los parámetros del Stochastic RSI.

Direcciones de optimización

- Probar diferentes combinaciones de parámetros para encontrar los óptimos.

- Probar diferentes mecanismos de filtro, como suavizado mediante EMA, etc.

- Aplicar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

- Combinar con otros indicadores para complementar las condiciones de entrada.

Conclusión

Esta estrategia integra las fortalezas de los indicadores SuperTrend y Stochastic RSI, permitiendo identificar tendencias de manera efectiva y generar señales de trading de alta calidad. Además, el mecanismo de filtro la hace más robusta frente al ruido del mercado. La estrategia puede mejorar su rendimiento mediante la optimización de parámetros, y también se puede considerar su combinación con otros indicadores o modelos. En resumen, la estrategia muestra una buena capacidad de seguimiento de tendencia y cuenta con cierto mecanismo de control de riesgos, siendo adecuada para inversores que buscan rendimientos estables.

- 1