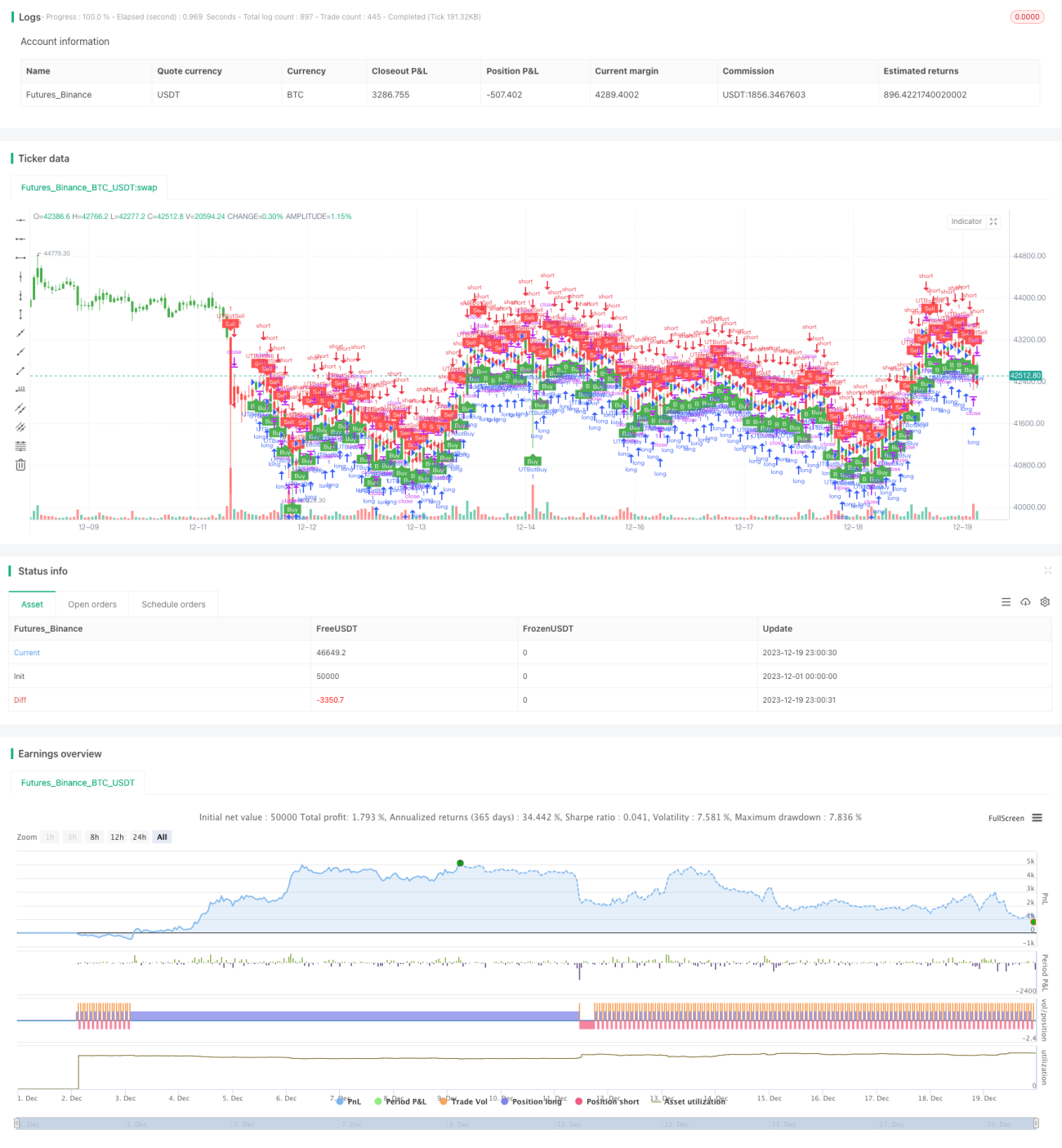

Estrategia de seguimiento de tendencia con stop loss móvil adaptativo basada en ATR y RSI

Resumen

Esta estrategia integra el uso del rango verdadero promedio (ATR), el índice de fuerza relativa (RSI) y un stop loss móvil para lograr un seguimiento de tendencia adaptativo. Calcula dinámicamente el nivel de stop loss mediante el ATR, utiliza el RSI para determinar la dirección de la tendencia del mercado, y el stop loss móvil sigue las fluctuaciones de precios para maximizar las ganancias. Se trata de una estrategia de seguimiento de tendencia muy típica.

Principio de la estrategia

-

Calcular el ATR. El ATR refleja la volatilidad y el nivel de riesgo del mercado. Esta estrategia calcula el stop loss dinámico a través del ATR, logrando un stop loss adaptativo.

-

Calcular el RSI. El RSI puede identificar condiciones de sobrecompra o sobreventa en el mercado. Cuando el RSI es superior a 50, indica una señal alcista; cuando es inferior a 50, indica una señal bajista. Esta estrategia utiliza el RSI para determinar la dirección de la tendencia de precios.

-

Seguimiento con stop loss móvil. Basándose en el nivel de stop loss calculado por el ATR y la dirección de la tendencia determinada por el RSI, la estrategia implementa un stop loss móvil que sigue continuamente las fluctuaciones de precios, garantizando la protección de pérdidas mientras amplía progresivamente el nivel de toma de ganancias para maximizar beneficios.

-

En concreto, cuando el RSI supera 50, se abre una posición larga; cuando es inferior a 50, se abre una posición corta. Posteriormente, se utiliza el stop loss calculado por el ATR para mover el stop loss y seguir las fluctuaciones de precios.

Análisis de ventajas

-

Al emplear el ATR para un stop loss adaptativo, es posible ajustar dinámicamente la amplitud del stop loss según la volatilidad del mercado, evitando los inconvenientes de un stop loss demasiado amplio o demasiado ajustado.

-

El RSI determina la dirección de la tendencia con precisión y fiabilidad, evitando quedar atrapado en mercados laterales.

-

El stop loss móvil sigue las fluctuaciones de precios, lo que permite ampliar el nivel de toma de ganancias y aprovechar al máximo la tendencia para obtener beneficios.

Análisis de riesgos

-

Los parámetros del ATR y el RSI deben optimizarse mediante backtesting; de lo contrario, el rendimiento de la estrategia se verá afectado.

-

Aunque existe protección con stop loss, es difícil evitar que un gap brusco pueda superar el nivel de stop loss. Se puede reducir adecuadamente el tamaño de la posición para controlar el riesgo.

-

La estrategia depende en gran medida de la optimización de parámetros para cada instrumento, por lo que es necesario ajustar los parámetros según el producto negociado.

Direcciones de optimización

-

Se puede considerar la incorporación de algoritmos de aprendizaje automático para lograr una optimización adaptativa de los parámetros.

-

Añadir un módulo de control de posición que permita ajustar dinámicamente el tamaño de la posición según las condiciones del mercado, reduciendo la probabilidad de que se active el stop loss.

-

Incorporar indicadores adicionales de identificación de tendencia para evitar pérdidas por no detectar los puntos de inversión de techo y suelo.

Conclusión

Esta estrategia integra módulos como el ATR, el RSI y el stop loss móvil, formando una estrategia de seguimiento de tendencia adaptativa típica. Mediante la optimización de parámetros, puede adaptarse de manera muy flexible a diferentes instrumentos, por lo que es una estrategia de seguimiento de tendencia general altamente recomendable. Tras añadir más indicadores de juicio y optimización con algoritmos de aprendizaje automático, el rendimiento de esta estrategia puede mejorar aún más.

- 1