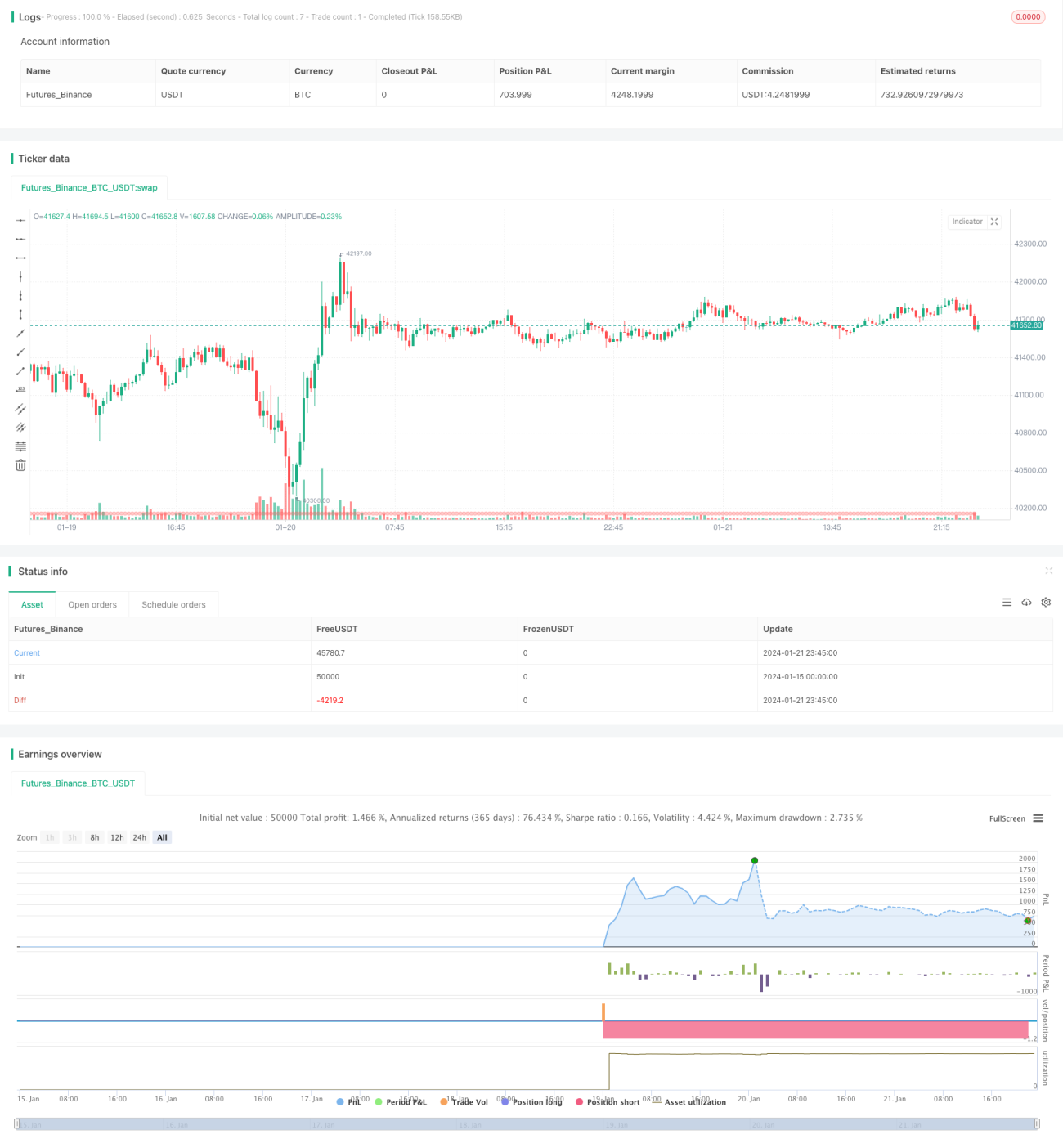

Estrategia de ruptura de impulso basada en medias móviles y períodos

Resumen

Esta estrategia calcula medias móviles EMA de diferentes períodos para determinar en qué fase del ciclo se encuentra el mercado actual y, combinándolo con la ruptura del ATR, logra un seguimiento de tendencia de alta probabilidad.

Principio de la estrategia

- Calcular tres líneas EMA: de 5 días, 20 días y 40 días.

- Comparando la relación de magnitud entre las tres líneas, se determina que la tendencia actual se encuentra en una de seis fases del ciclo:

- EMA5 > EMA20 > EMA40: Fase 1

- EMA20 > EMA5 > EMA40: Fase 2

- ......

- Una vez determinada la fase, se calcula el indicador ATR y se establece un múltiplo del ATR como estándar de ruptura.

- Cuando el precio supera el trailing stop del ATR de la barra anterior, se genera una señal de compra.

- Cuando el precio cae por debajo del trailing stop del ATR de la barra anterior, se genera una señal de venta.

- Mediante esta combinación de juicios, se logra un seguimiento de tendencia de alta probabilidad.

Ventajas de la estrategia

-

El juicio de fase aumenta la fiabilidad de las señales.

Al evaluar la relación de magnitud entre diferentes líneas EMA, se puede determinar eficazmente la fase del ciclo en la que se encuentra el mercado, evitando señales erróneas en fases inapropiadas.

-

La ruptura del ATR filtra señales falsas.

El indicador ATR puede expresar eficazmente la volatilidad del mercado. Establecer un cierto múltiplo del ATR como estándar de ruptura ayuda a filtrar muchas señales de ruptura falsas.

-

La combinación de juicios genera oportunidades de alta probabilidad.

La integración orgánica del juicio de fase y la ruptura del ATR aumenta considerablemente la probabilidad de generar señales, mejorando así la probabilidad de ganancias en las operaciones.

Riesgos de la estrategia

-

La optimización de parámetros es difícil.

Dado que la estrategia contiene múltiples parámetros, la optimización es compleja. Una configuración inadecuada de los parámetros puede afectar el rendimiento de la estrategia.

-

Existe cierto rezago.

Cuando el mercado cambia rápidamente, tanto las líneas EMA como el indicador ATR presentan cierto retraso, lo que puede generar señales erróneas o perder oportunidades.

-

Se requiere un stop loss estricto.

Ningún indicador técnico puede evitar completamente la generación de señales falsas; es necesario establecer un stop loss estricto para controlar el riesgo.

Direcciones de optimización de la estrategia

-

Optimizar aún más los parámetros.

Utilizar datos históricos más amplios para optimizar los parámetros y encontrar la mejor combinación.

-

Aumentar la capacidad de adaptación.

Se puede considerar ajustar automáticamente el parámetro ATR según la volatilidad del mercado, mejorando la capacidad de adaptación de la estrategia.

-

Combinar con otros indicadores.

Se puede intentar incorporar la volatilidad, el volumen de operaciones y otros indicadores como apoyo para mejorar la calidad de las señales.

Resumen

Esta estrategia determina la fase del ciclo mediante líneas EMA y establece estándares de ruptura de momentum con el indicador ATR, logrando un seguimiento de tendencia de alta probabilidad. Tiene las ventajas de juzgar la fase, filtrar señales falsas y mejorar la calidad de las señales. Sin embargo, también presenta riesgos como la dificultad de optimización de parámetros y cierto rezago. Es necesario seguir optimizando los parámetros y aumentar la capacidad de adaptación para mejorar la estrategia.

- 1