Estrategia de stop-loss dinámico con media móvil

Resumen

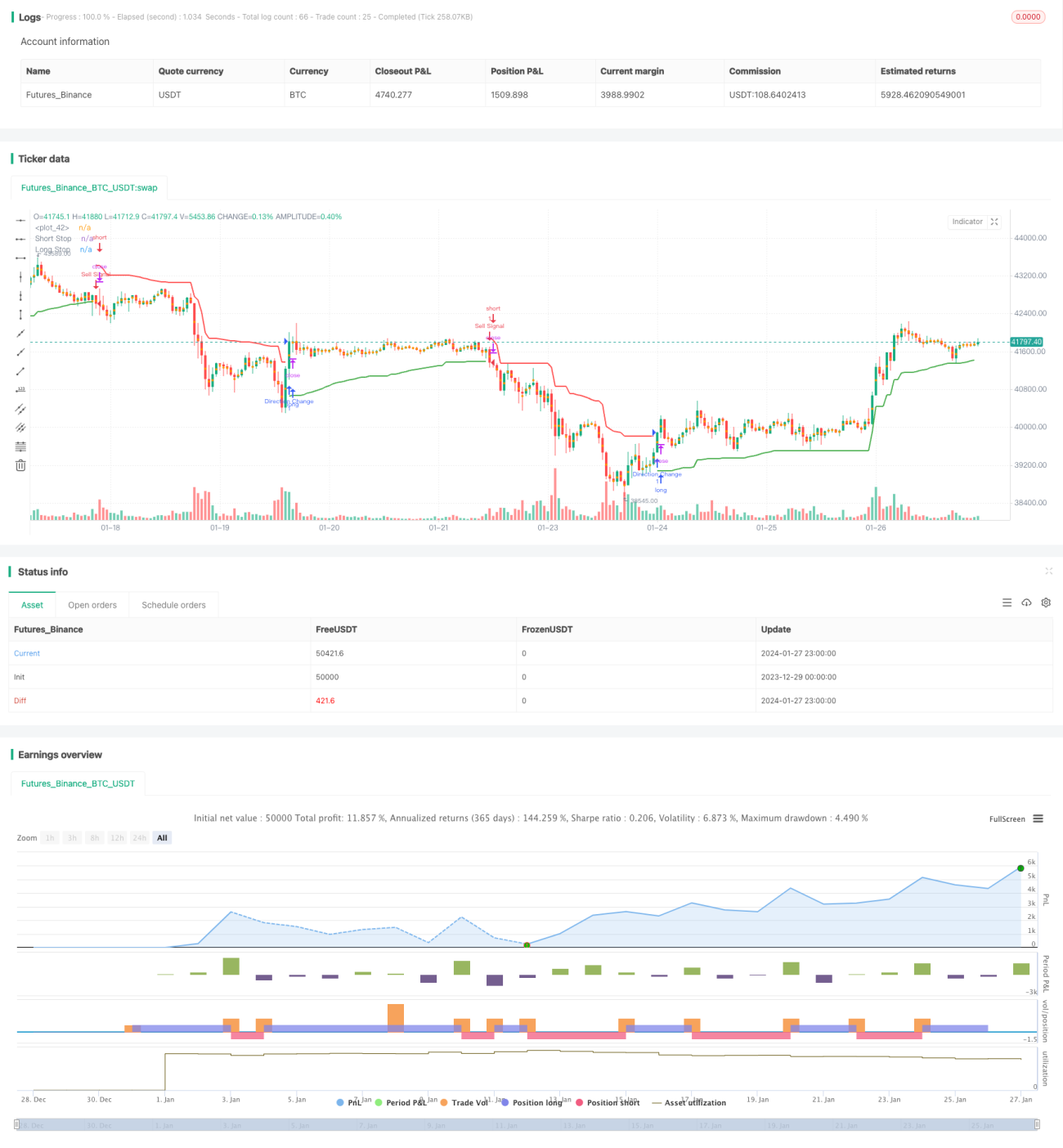

Esta estrategia adopta un enfoque de trailing stop dinámico, calculando las líneas de stop para posiciones largas y cortas basándose en el ATR y los extremos de precio. Integra la idea del Chandelier Exit, utilizando la dirección de la línea de stop para determinar la dirección de la posición. Cuando la línea de stop largo rompe al alza, se considera alcista y se abre una posición larga; cuando la línea de stop corto rompe a la baja, se considera bajista y se abre una posición corta.

La estrategia tiene una doble función: actuar como stop loss y como señal de entrada.

Principio de la estrategia

La estrategia se compone principalmente de las siguientes partes:

-

Cálculo de las líneas de stop largo y corto basadas en el ATR

Utilizando el período

lengthy el multiplicadormultdefinidos por el usuario, se calcula el ATR en tiempo real. Luego, se calculan las líneas de stop largo y corto combinando el ATR con los extremos de precio:longStop = Precio máximo más alto - ATR shortStop = Precio mínimo más bajo + ATR -

Determinación de la dirección de la operación mediante rupturas

Se compara la línea de stop de la vela anterior con la de la vela actual. Si se produce una ruptura en la línea de stop de la vela actual, se genera una señal de operación:

- Ruptura al alza de la línea de stop largo → abrir posición larga.

- Ruptura a la baja de la línea de stop corto → abrir posición corta.

-

Establecimiento de stop loss y take profit según la relación riesgo/beneficio

Según la relación riesgo/beneficio

riskRewardRatiodefinida por el usuario, se calcula la distancia de stop loss y take profit a partir del ATR. Al abrir la posición, se colocan órdenes de stop loss y take profit.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

-

Trailing stop dinámico, stop loss oportuno

Utiliza una línea de stop dinámico que permite detener pérdidas y controlar el riesgo de caída de manera oportuna.

-

Función dual de stop loss y señal de entrada

La línea de stop sirve también como condición para determinar la entrada, simplificando la lógica de la estrategia.

-

Relación riesgo/beneficio configurable

Permite buscar mayores ganancias ajustando la relación riesgo/beneficio según lo definido.

-

Fácil comprensión y ampliación

La estructura de la estrategia es simple, fácil de entender y optimizar.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

Riesgo bilateral

Es una estrategia bilateral que asume el riesgo tanto de posiciones largas como cortas.

-

Dependencia de los parámetros del ATR

Los parámetros del ATR afectan directamente la línea de stop y la frecuencia de las operaciones. Una configuración inadecuada puede provocar stops demasiado amplios o una frecuencia excesiva de operaciones.

-

Adaptabilidad a mercados con tendencia

Esta estrategia es más adecuada para rupturas después de periodos de consolidación lateral, no para escenarios con tendencias muy fuertes.

Para mitigar estos riesgos, se pueden realizar las siguientes optimizaciones:

-

Combinar con indicadores de tendencia

Incorporar indicadores de tendencia como medias móviles para identificar la dirección del mercado y evitar operar en contra de la tendencia.

-

Optimizar la combinación de parámetros

Ajustar los parámetros del ATR y la relación riesgo/beneficio para que el stop loss y el take profit sean más razonables.

-

Agregar filtros

Incorporar filtros de volumen o volatilidad para asegurar la calidad de las operaciones.

Direcciones de optimización

La estrategia tiene margen para futuras mejoras:

-

Integración con machine learning

Utilizar modelos de machine learning para predecir la tendencia del precio, mejorando la precisión de las entradas.

-

Construcción de carteras libres de riesgo con opciones

Emplear opciones para cubrir la volatilidad del precio del activo subyacente y construir carteras de arbitraje sin riesgo.

-

Arbitraje entre múltiples activos y mercados

Realizar arbitraje estadístico entre diferentes mercados y activos para obtener Alpha estable.

-

Trading algorítmico

Ejecutar backtests y trading en vivo de manera eficiente mediante motores de trading algorítmico.

Conclusión

Este artículo analiza en profundidad una estrategia de trading cuantitativa basada en trailing stops dinámicos. La estrategia combina la gestión de stop loss con señales de entrada, logrando un control efectivo del riesgo. También se analizan sus ventajas, posibles riesgos y direcciones de optimización futuras. Se trata de una estrategia de trading muy práctica que merece una mayor investigación y aplicación.

- 1