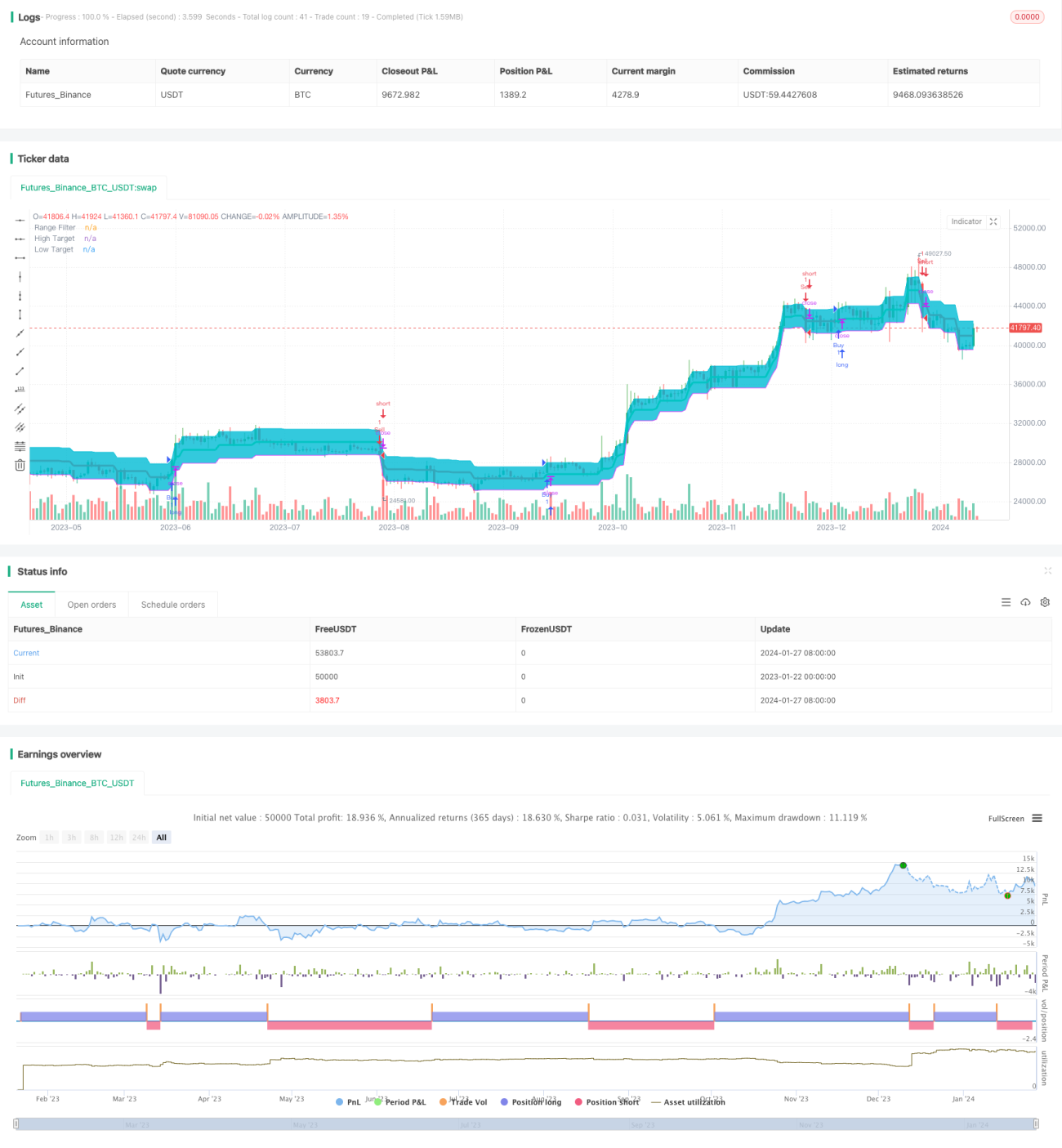

Estrategia de banda objetivo de volatilidad suavizada

Resumen

Esta estrategia genera bandas objetivo de precio basadas en la volatilidad suavizada del precio, y cuando el precio rompe dichas bandas, se genera una señal de trading.

Principio de la estrategia

La estrategia primero calcula la amplitud de fluctuación promedio del precio en un período determinado, luego suaviza esta amplitud mediante una media móvil exponencial para generar una volatilidad suavizada. Multiplicando la volatilidad suavizada por un coeficiente, se obtiene el rango de las bandas objetivo. Cuando el precio supera la banda superior, se genera una señal de compra; cuando el precio cae por debajo de la banda inferior, se genera una señal de venta.

En concreto, la estrategia calcula la volatilidad suavizada smrng mediante la función smoothrng, y luego deriva las bandas superior e inferior (hband y lband). Sobre esta base se establecen las condiciones de posición larga (longCondition) y corta (shortCondition). Cuando se cumple la condición larga, se genera una señal de compra; cuando se cumple la condición corta, se genera una señal de venta.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza la volatilidad del precio para construir señales de trading, lo que permite seguir eficazmente los cambios del mercado.

- Al suavizar la volatilidad mediante una media móvil exponencial, se filtran ruidos y se generan señales más fiables.

- El rango de las bandas objetivo se puede ajustar mediante el coeficiente de volatilidad, lo que aporta flexibilidad a la estrategia.

- Al combinar la ruptura de precios, se pueden capturar oportunidades de trading cuando cambia la tendencia.

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

- En caso de volatilidad anormal del mercado, la volatilidad suavizada puede no reflejar con precisión la volatilidad real, generando señales erróneas. Esto se puede optimizar ajustando los parámetros del modelo.

- Si el rango de las bandas objetivo no se establece correctamente, puede dar lugar a una frecuencia excesiva de operaciones o a una falta de señales. Se recomienda probar diferentes parámetros para encontrar el rango óptimo.

- La detección de rupturas presenta un retardo temporal, lo que puede provocar entradas demasiado tempranas o tardías. Se puede confirmar la señal con otros indicadores.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Probar diferentes períodos de datos de precio para encontrar el parámetro más adecuado para calcular la volatilidad.

- Probar distintos algoritmos de media móvil, como la media móvil ponderada lineal, etc.

- Introducir volumen u otros indicadores para confirmar las señales de ruptura.

- Establecer un stop loss fijo o un trailing stop para controlar las pérdidas por operación.

- Optimizar el valor del coeficiente de volatilidad (

mult) para determinar el mejor rango de bandas objetivo.

Resumen

La estrategia tiene una idea general clara: construye bandas objetivo basadas en la volatilidad del precio y genera señales de trading mediante la ruptura del precio, lo que permite seguir eficazmente las tendencias del mercado. Sin embargo, aún existe margen de mejora. Mediante la optimización de parámetros y la introducción de indicadores de confirmación, se puede hacer que la estrategia sea más robusta y fiable.

- 1