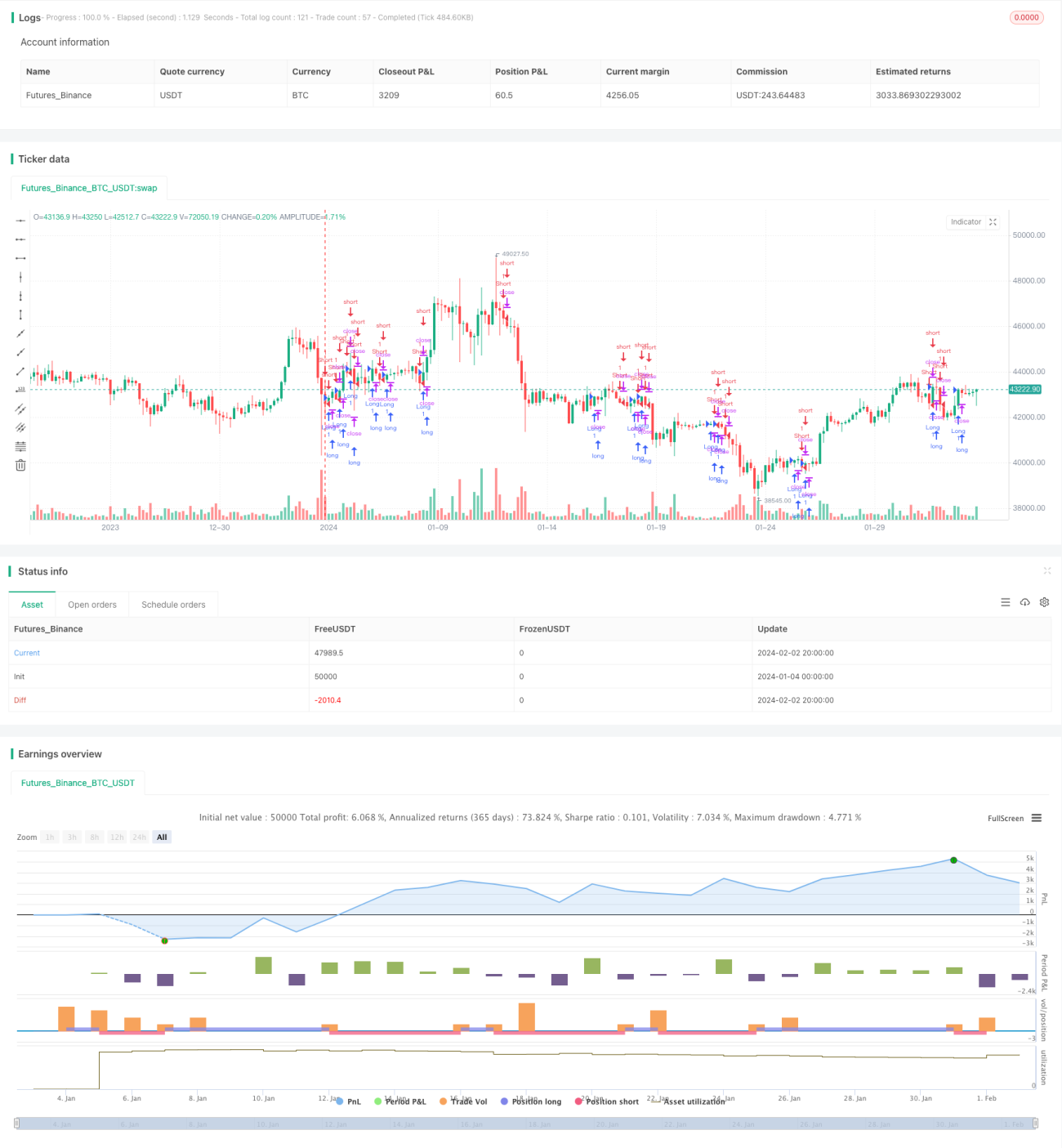

Estrategia de seguimiento de tendencia con cruce de medias móviles en múltiples marcos temporales

Resumen

Esta estrategia identifica tendencias en múltiples marcos temporales calculando medias móviles de diferentes períodos. Cuando el precio cruza dichas medias, se ejecutan operaciones de compra o venta correspondientes. Además, se combinan stop loss y take profit para equilibrar riesgo y beneficio.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes puntos:

-

Calcular cuatro medias móviles simples de diferentes períodos: SMA de 21 días, SMA de 50 días, SMA de 100 días y SMA de 200 días.

-

Cuando el precio cruza al alza cualquiera de estas medias, se abre una posición larga; cuando cruza a la baja cualquiera de ellas, se abre una posición corta.

-

Tras abrir una posición larga, el stop loss se sitúa cerca del mínimo de la vela anterior; tras abrir una posición corta, el stop loss se sitúa cerca del máximo de la vela anterior.

-

El take profit para posiciones largas se fija en un rango por debajo del mínimo; para posiciones cortas, en un rango por encima del máximo.

-

Cuando el precio alcanza el nivel de stop loss o take profit, se cierra la posición.

Este enfoque multiframe mejora la fiabilidad de las señales de trading, permitiendo seguir la tendencia cuando es clara. Los stops y takes controlan el riesgo, cerrando la operación si las pérdidas se amplían o las ganancias alcanzan cierto nivel.

Análisis de ventajas

Esta estrategia ofrece las siguientes ventajas principales:

-

Juicio multiframe que mejora la fiabilidad de las señales. La combinación de cruces de medias de diferentes períodos filtra señales falsas y selecciona momentos de tendencia más clara.

-

Stop loss y take profit dinámicos facilitan el control del riesgo. Calculados a partir de datos de velas, se ajustan a la volatilidad real del mercado, limitando la pérdida máxima por operación.

-

Código claro y sencillo. Basado en la sintaxis de estrategias de Pine Editor, es fácil de entender, parametrizar y optimizar.

-

Fácil aplicación en tiempo real. El cruce de medias móviles es una idea clásica de trading; tras ajustar parámetros, su aplicación en tiempo real es estable.

Análisis de riesgos

La estrategia también presenta ciertos riesgos, principalmente:

-

Riesgo de error en la identificación de tendencia. Las medias móviles pueden dar señales retardadas o erróneas, resultando en señales de trading desviadas.

-

Riesgo de pérdidas en mercados muy volátiles. Cuando el mercado experimenta gaps o reversiones bruscas, el stop loss puede activarse fácilmente, generando grandes pérdidas.

-

Parámetros inadecuados pueden ampliar las pérdidas. Si el stop loss es demasiado amplio o el take profit demasiado ajustado, la pérdida por operación puede aumentar.

-

Riesgo de mantener posiciones a largo plazo. La estrategia se centra en seguir la tendencia pero no considera la relación drawdown/beneficio a largo plazo; mantener posiciones completas durante mucho tiempo puede consumir mucho capital.

-

Diferencias entre plataformas generan riesgos en tiempo real. En plataformas de trading completas, los costos de transacción y el deslizamiento pueden afectar la rentabilidad.

Medidas:

-

Combinar con otros indicadores (por ejemplo, KDJ, MACD) para validar señales.

-

Ajustar la amplitud del stop loss según las condiciones del mercado para evitar activaciones prematuras.

-

Optimizar parámetros y evaluar el drawdown a largo plazo mediante pruebas repetidas para obtener la mejor combinación.

-

Probar la estrategia a fondo en simulación y complementar con stops manuales.

Direcciones de optimización

La estrategia tiene margen de mejora, principalmente en:

-

Añadir condiciones cuantitativas de entrada y salida, como filtros de nuevos máximos/mínimos para asegurar tendencias claras.

-

Incorporar gestión de capital y control de tamaño de posición. Ajustar dinámicamente el porcentaje de exposición según la cuenta y el mercado.

-

Agregar lógica de indicadores de tendencia como PRZ, ATR, DMI para seleccionar y filtrar operaciones.

-

Establecer mecanismos de salida alternantes largo/corto, como trailing stop basado en retrocesos del precio tras ganancias para proteger beneficios.

-

Construir un universo de valores filtrados mediante criterios inteligentes, evaluando diversos indicadores para seleccionar y ajustar el pool.

-

Incorporar métodos de control de riesgo basados en machine learning, utilizando modelos como LSTM, RNN para reducir errores humanos.

Resumen

Esta estrategia utiliza cruces de medias móviles simples en múltiples marcos temporales para identificar tendencias, siendo fácil de implementar. Incorpora stop loss y take profit dinámicos para controlar el riesgo. Sin embargo, presenta cierto riesgo de señales erróneas y pérdidas en mercados laterales. Optimizando parámetros y añadiendo indicadores auxiliares y controles de riesgo, se puede lograr un rendimiento de trading más sólido y estable.

- 1