Estrategia de oscilación con doble cruce dorado de RSI y media móvil

Resumen

La estrategia de oscilación de doble cruce dorado con RSI y medias móviles es una estrategia de trading cuantitativo que utiliza simultáneamente las señales de cruce dorado y de cruce de la muerte del indicador RSI y las medias móviles para decidir las compras y ventas. Esta estrategia emplea el indicador RSI para determinar si el mercado está sobrevalorado o infravalorado, y combina la tendencia determinada por las medias móviles, emitiendo señales de trading cuando el RSI muestra fenómenos de sobrecompra o sobreventa. Esto puede filtrar eficazmente señales falsas y mejorar la estabilidad de la estrategia.

Principio de la estrategia

Esta estrategia se basa principalmente en el uso combinado del indicador RSI y las medias móviles. Primero, se calcula el valor RSI durante un período determinado y se establecen las líneas de sobrecompra y sobreventa. En segundo lugar, se calculan la media móvil rápida y la media móvil lenta. Cuando el indicador RSI cruza al alza la media móvil lenta, y al mismo tiempo el valor RSI está por debajo de la línea de sobreventa y de la banda inferior, se genera una señal de compra; cuando el indicador RSI cruza a la baja la media móvil lenta, y al mismo tiempo el valor RSI está por encima de la línea de sobrecompra y de la banda superior, se genera una señal de venta.

Análisis de ventajas

La mayor ventaja de esta estrategia es que utiliza simultáneamente el indicador RSI para juzgar los fenómenos de sobrecompra y sobreventa, y las medias móviles para juzgar la dirección de la tendencia, lo que puede evitar eficazmente las falsas rupturas. Además, la combinación de RSI con las bandas de Bollinger puede filtrar aún más el ruido, haciendo que las señales de trading sean más precisas.

Análisis de riesgos

Los posibles riesgos de esta estrategia incluyen: una frecuencia de operaciones demasiado alta, que puede provocar un exceso de comisiones; una configuración inadecuada de los parámetros puede reducir la precisión de las señales. Además, en mercados laterales también podrían producirse pérdidas.

Direcciones de optimización

Se puede considerar ajustar los parámetros del RSI o los períodos de las medias móviles para adaptarse a diferentes ciclos; combinar otros indicadores para filtrar las señales; establecer niveles de stop-loss y take-profit para controlar el riesgo; optimizar la gestión del tamaño de la posición en cada operación.

Resumen

En general, la estrategia de oscilación de doble cruce dorado con RSI y medias móviles es una estrategia de trading a corto plazo relativamente estable y fiable. Mediante el ajuste de parámetros y el control de riesgos, se puede obtener una buena tasa de rendimiento. Esta estrategia es fácil de entender e implementar, y es muy adecuada para que los principiantes en trading cuantitativo la aprendan y apliquen.

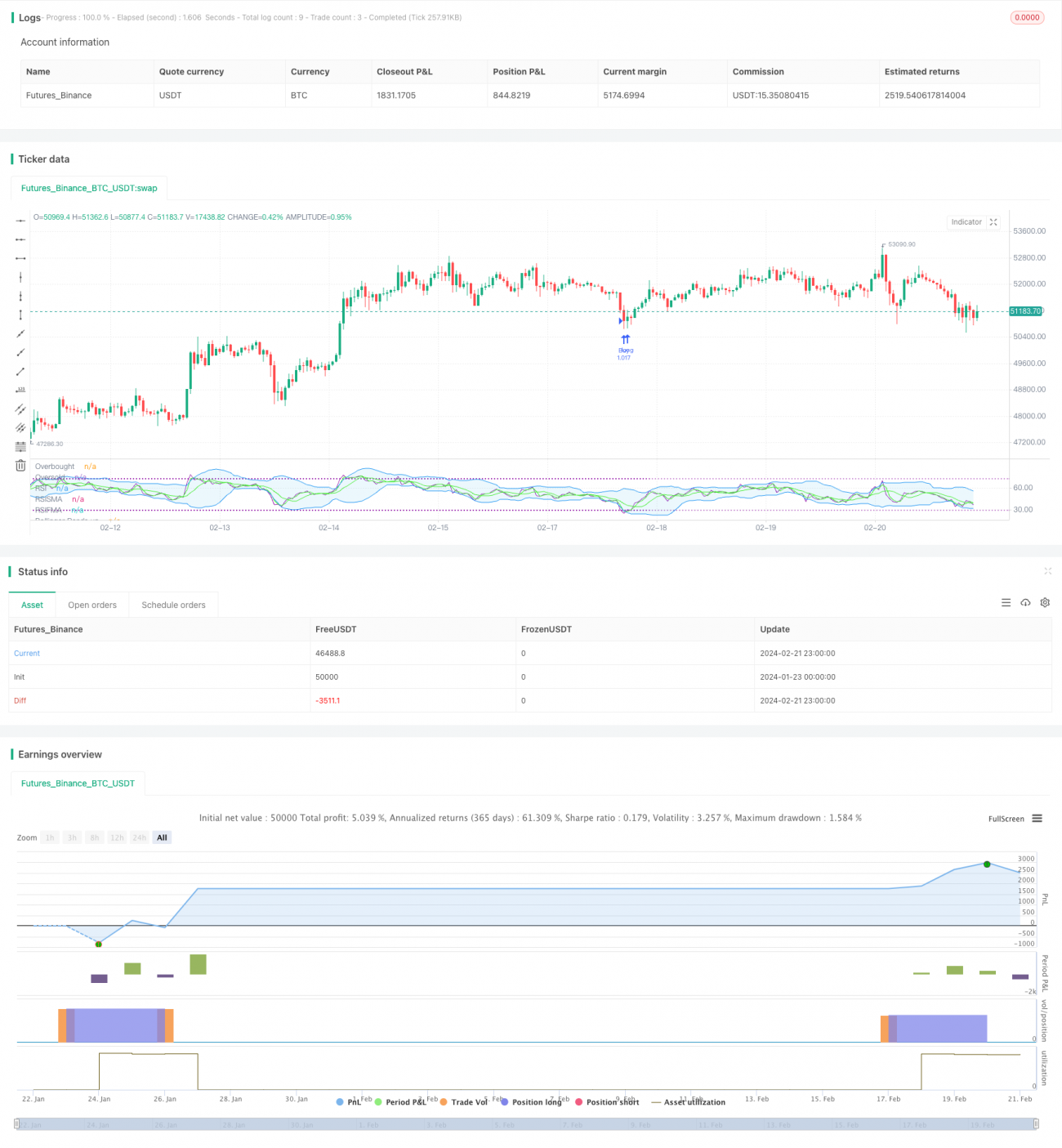

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI slowma Ismael", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Definir la longitud del RSI- 1