Stratégie d'achat à la hausse et de vente à la baisse en marché haussier

Aperçu

La stratégie de chasse à la hausse et de vente à la baisse en marché haussier vise à utiliser l'indicateur RSI pour capturer les points d'entrée lors des replis en phase haussière, et à confirmer la tendance à l'aide d'une double moyenne mobile pour les achats. Lorsque le prix revient dans une tendance haussière, le signal de sortie est déclenché par le croisement des moyennes mobiles afin de prendre les bénéfices.

Principe de la stratégie

Cette stratégie définit d'abord les dates de début et de fin du backtest, puis les paramètres du RSI ainsi que ceux des moyennes mobiles rapide et lente.

La logique de génération des signaux est la suivante :

- Lorsque le RSI est inférieur au seuil défini (par défaut 35), cela indique une zone de survente et génère un signal d'achat.

- Simultanément, la moyenne mobile rapide doit être supérieure à la moyenne mobile lente, ce qui confirme une tendance haussière et évite d'acheter en période de consolidation.

- Lorsque le prix est supérieur à la moyenne mobile rapide et que celle-ci est supérieure à la moyenne mobile intermédiaire, un signal de sortie est émis.

Cette approche applique judicieusement les principes du RSI et du croisement des doubles moyennes mobiles pour capter les opportunités d'achat lors des corrections en marché haussier, et prendre les bénéfices dès que le prix revient dans la tendance.

Analyse des avantages de la stratégie

- Utilisation efficace du RSI pour identifier les points de survente.

- Les moyennes mobiles rapide et lente permettent d'évaluer la tendance générale et d'éviter d'acheter en marché agité.

- Le croisement des moyennes mobiles confirme le retour à la tendance et permet de prendre les bénéfices en temps voulu.

Le RSI est particulièrement adapté pour capturer les points de retournement. Lorsqu'il entre en zone de survente, l'achat permet de verrouiller un bon point d'entrée. Combiné aux moyennes mobiles pour juger de la tendance, il filtre les mouvements de consolidation et évite les achats répétés en période de range. Enfin, le croisement des moyennes mobiles confirme à nouveau la tendance, ce qui permet de prendre les bénéfices à temps et d'éviter les pertes dues aux replis.

Analyse des risques de la stratégie

- Des paramètres RSI mal définis peuvent ne pas identifier correctement la zone de survente.

- Un choix inapproprié des paramètres de moyennes mobiles peut générer de nombreux faux signaux.

- Une sortie pour prise de bénéfices trop précoce ou trop tardive.

Si le paramètre RSI est trop grand ou trop petit, il perdra sa capacité à détecter précisément la zone de survente. De même, si les paramètres des moyennes mobiles ne sont pas adaptés – moyenne rapide trop rapide ou moyenne lente trop lente – la tendance sera mal évaluée. Un mauvais timing de sortie peut soit empêcher de profiter pleinement des gains, soit entraîner une perte de profits.

Il est possible d'optimiser la stratégie en ajustant les paramètres RSI, en sélectionnant des périodes de moyennes mobiles appropriées, et en testant différentes méthodes de prise de bénéfices.

Pistes d'optimisation

- Tester différentes périodes de RSI.

- Tester différentes combinaisons de moyennes mobiles.

- Essayer d'autres méthodes de prise de bénéfices, comme le trailing stop, le breakout, etc.

- Optimiser la gestion de la taille des positions.

- Prendre en compte l'impact des frais de transaction.

En testant différentes périodes de RSI, on peut affiner la détection de la zone de survente. En ajustant les combinaisons de moyennes mobiles, on trouve les meilleurs paramètres pour juger de la tendance. De plus, on peut tester d'autres méthodes de sortie comme le trailing stop ou le stop sur résistance. Une meilleure gestion des positions permet de mieux contrôler le risque. Enfin, prendre en compte les frais de transaction rend la stratégie plus réaliste en conditions réelles.

Conclusion

La stratégie de chasse à la hausse et de vente à la baisse en marché haussier présente une logique claire et cohérente. En combinant le RSI et les moyennes mobiles, elle saisit efficacement les opportunités d'achat et de sortie en marché de tendance. L'optimisation des paramètres, le test de différentes méthodes de sortie et l'amélioration de la gestion des positions peuvent renforcer sa robustesse et ses performances en conditions réelles. Cette stratégie simple et pratique est adaptée pour capter les opportunités de correction en phase haussière et peut apporter de bons rendements à un portefeuille.

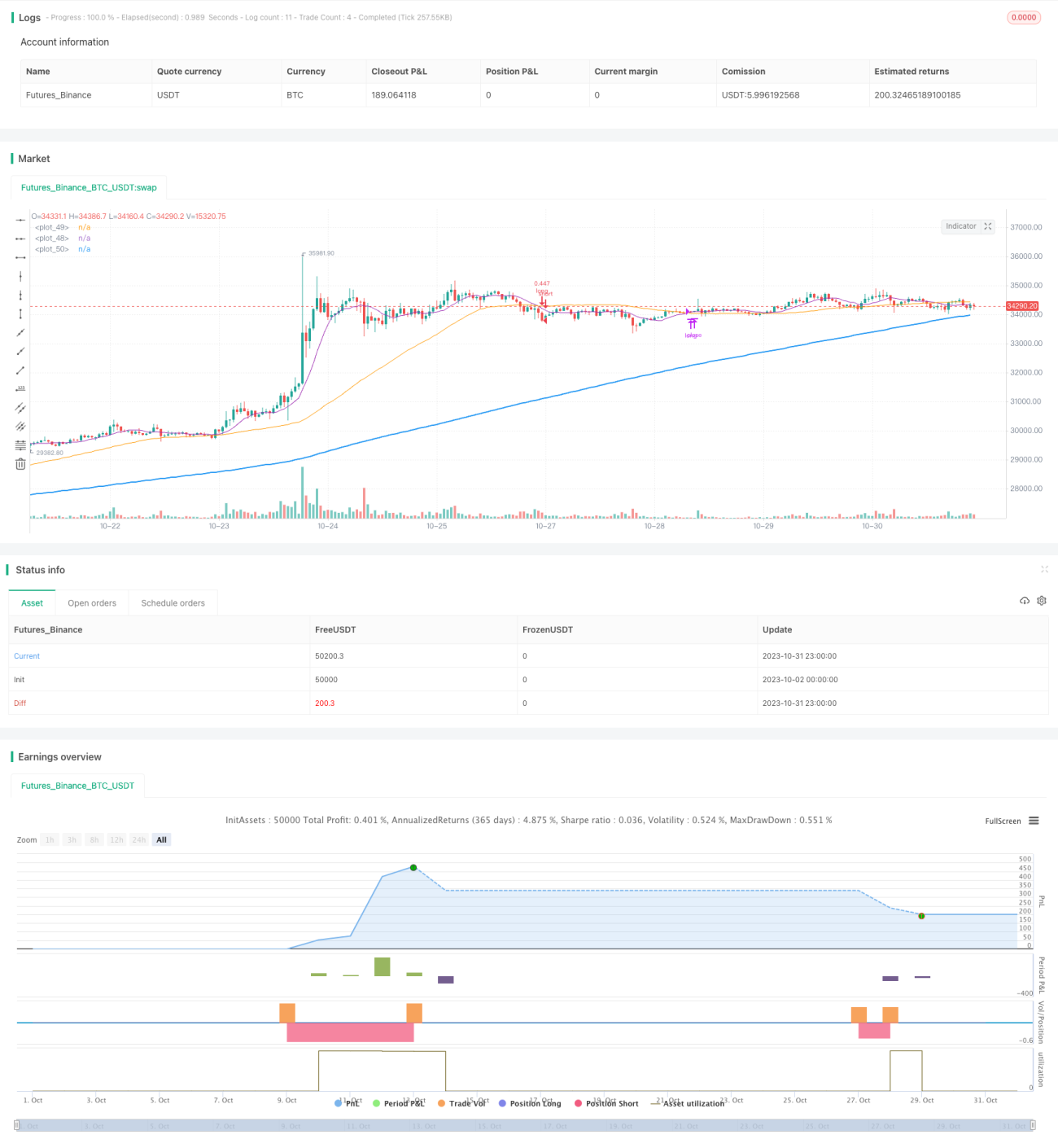

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1