Stratégie long/short basée sur l'indicateur de momentum

Aperçu

Cette stratégie utilise des indicateurs de momentum tels que l'Average Directional Index (ADX), le Directional Movement Index (DMI) et le Commodity Channel Index (CCI) pour déterminer la direction de la tendance et effectuer un suivi de tendance. Lorsque l'ADX et les indicateurs directionnels confirment la formation d'une tendance, des positions sont ouvertes lorsque le CCI atteint des niveaux extrêmes.

Principe de la stratégie

- Calculer les indicateurs ADX, DMI et CCI.

- L'ADX est utilisé pour évaluer la force de la tendance. Lorsque l'ADX dépasse un seuil défini, la tendance est considérée comme suffisamment forte.

- Le DMI comprend DI+ et DI-, qui représentent respectivement la force de la tendance haussière et baissière. Lorsque DI+ est supérieur à DI-, la tendance est considérée comme haussière, et inversement pour une tendance baissière.

- Le CCI est utilisé pour identifier les conditions de surachat et de survente. Lorsque le CCI est inférieur à -100, il indique une survente ; lorsqu'il dépasse 100, il indique un surachat.

- Déterminer la direction de la tendance.

- Lorsque DI+ croise DI- à la hausse, la tendance est considérée comme haussière.

- Lorsque DI- croise DI+ à la baisse, la tendance est considérée comme baissière.

- Entrée en position.

- Lorsqu'une tendance haussière se forme, que l'ADX dépasse le seuil et que le CCI est inférieur à -100, on ouvre une position longue.

- Lorsqu'une tendance baissière se forme, que l'ADX dépasse le seuil et que le CCI dépasse 100, on ouvre une position courte.

- Sortie et stop-loss.

- En position longue, on ferme la position lorsque DI- croise DI+ à la baisse.

- En position courte, on ferme la position lorsque DI+ croise DI- à la hausse.

Analyse des avantages de la stratégie

- Utiliser l'ADX pour évaluer la force de la tendance, évitant ainsi les transactions inutiles en l'absence de tendance claire.

- Utiliser le DMI pour déterminer la direction de la tendance, réduisant ainsi la probabilité d'erreurs de jugement.

- Entrer en position lorsque le CCI atteint des niveaux extrêmes permet de capturer rapidement les points de retournement de tendance, réduisant le risque d'entrée.

- La combinaison d'indicateurs de momentum peut améliorer la précision des jugements.

- Un mécanisme de stop-loss permet de limiter les pertes par transaction.

Risques et couverture

- Lorsque l'ADX baisse, des transactions anxieuses multiples peuvent entraîner des pertes. On peut augmenter le seuil d'entrée de l'ADX pour s'assurer que la tendance est suffisamment évidente.

- Les indicateurs DMI présentent un retard et peuvent faire manquer les occasions précoces de tendance. On peut les combiner avec d'autres indicateurs ou analyses techniques graphiques pour déterminer le timing d'entrée.

- Le CCI peut générer des transactions fréquentes. On peut élargir la plage des seuils du CCI pour filtrer une partie du bruit.

- Lorsque des positions longues et courtes sont détenues simultanément, on peut envisager une stratégie market-neutral en actions, en établissant des règles de couverture pour réduire le risque global du portefeuille.

Axes d'optimisation de la stratégie

- Optimiser les paramètres de l'ADX pour trouver le meilleur équilibre entre le filtrage du bruit et la capture rapide de la tendance.

- Optimiser les paramètres du DMI pour équilibrer le retard et la sensibilité.

- Optimiser les paramètres du CCI pour équilibrer la fréquence des transactions et la capacité à capturer les retournements.

- Tester l'ajout ou la modification d'autres indicateurs pour trouver une meilleure combinaison, par exemple MACD, KDJ, etc.

- Tester sur différents instruments de trading pour trouver ceux qui s'adaptent le mieux.

- Optimiser la stratégie de gestion des positions pour contrôler les risques tout en conservant la capacité de suivre la tendance.

Conclusion

Cette stratégie utilise l'ADX pour juger de la tendance, le DMI pour déterminer la direction et le CCI pour localiser les points de retournement, afin d'effectuer des transactions de suivi de tendance. Elle présente une forte logique. Cependant, il est encore nécessaire d'optimiser les paramètres et de combiner une gestion des positions pour contrôler les risques. Si les paramètres sont ajustés à un niveau approprié et appliqués à des instruments présentant une tendance claire, la stratégie pourrait générer des gains stables. Néanmoins, les traders doivent surveiller attentivement l'évolution des conditions du marché et ajuster les paramètres de manière dynamique.

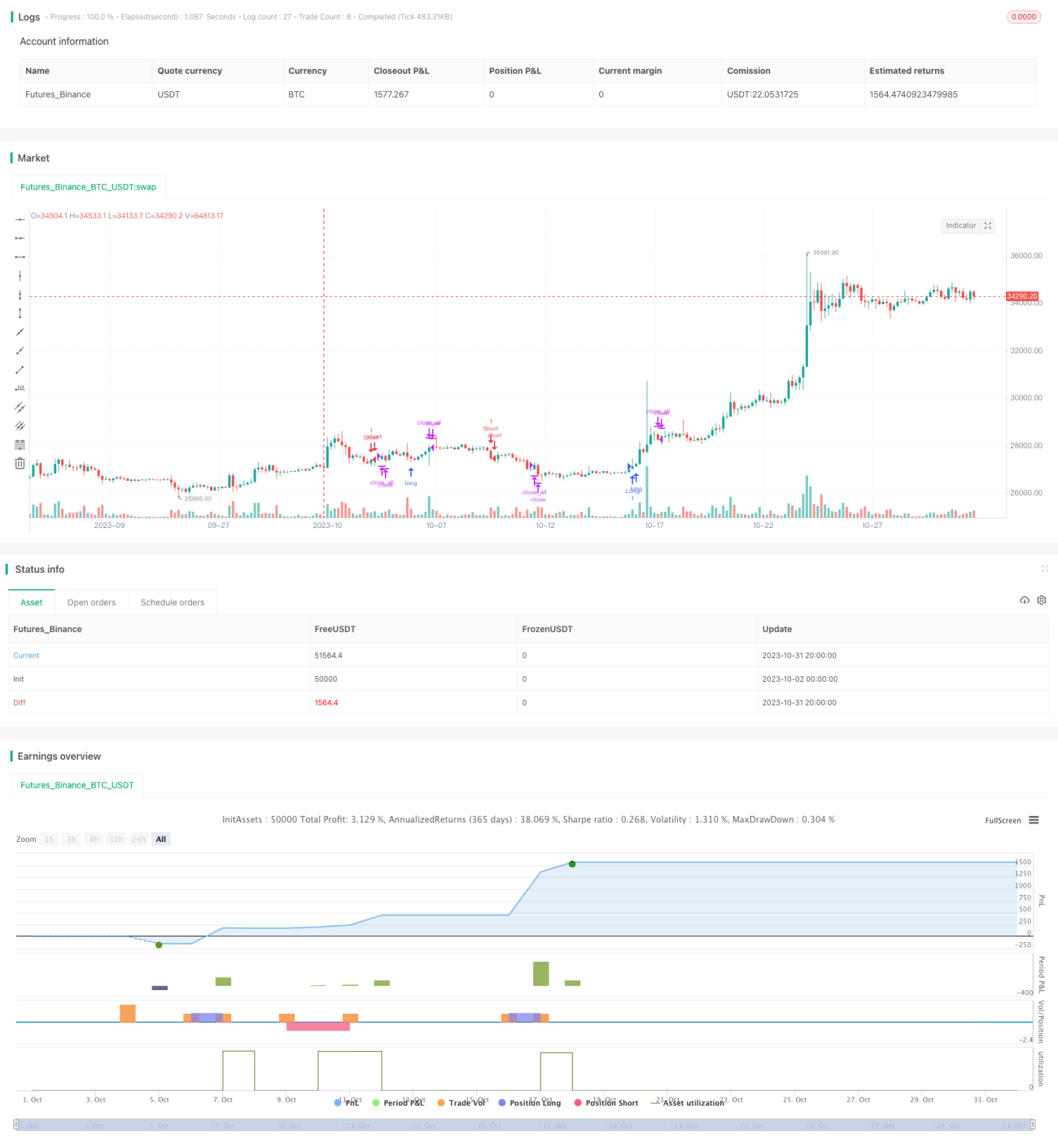

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX Strategy", currency = "USD", initial_capital = 1000, overlay=true)

adxlen = input(9, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1